Статья, 24 марта 2026

BusinesStat

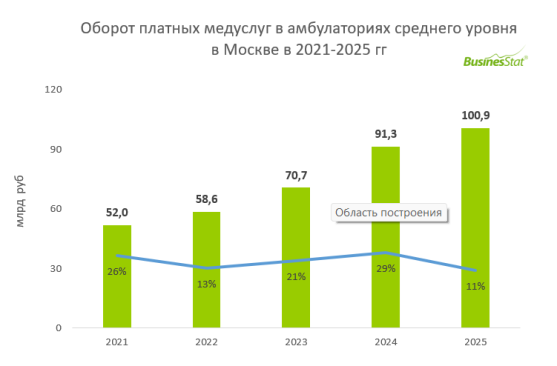

В 2021-2025 гг в Москве оборот платных медицинских услуг в сегменте амбулаторий среднего уровня вырос в 1,9 раза и достиг 100,9 млрд руб.

Основной причиной послужило удорожание медицинских приемов.

Статья, 24 марта 2026

BusinesStat

В 2021-2025 гг в Москве оборот платных медицинских услуг в сегменте амбулаторий среднего уровня вырос в 1,9 раза и достиг 100,9 млрд руб.

Основной причиной послужило удорожание медицинских приемов.

По данным «Анализа ценовых сегментов рынка платных медицинских услуг в Москве», подготовленного BusinesStat в 2026 г, в 2021-2025 гг в Москве оборот платных медицинских услуг в сегменте амбулаторий среднего уровня вырос в 1,9 раза и достиг 100,9 млрд руб. Основной причиной послужило удорожание медицинских приемов. Использование частными клиниками импортного оборудования, расходников, медицинских препаратов способствовало активному повышению стоимости платных медицинских услуг во всех сегментах рынка.

Статья, 18 марта 2026

BusinesStat

По итогам 2025 г совокупная выручка коммерческого сектора лабораторной диагностики в России достигла 209,2 млрд рублей

Российский рынок частных лабораторных услуг характеризуется устойчивым доминированием крупнейших сетей.

Статья, 18 марта 2026

BusinesStat

По итогам 2025 г совокупная выручка коммерческого сектора лабораторной диагностики в России достигла 209,2 млрд рублей

Российский рынок частных лабораторных услуг характеризуется устойчивым доминированием крупнейших сетей.

По данным обзора «Рейтинг частных медицинских лабораторий России в 2025 г», подготовленного BusinesStat в 2026 г, совокупная выручка коммерческого сектора лабораторной диагностики в стране по итогам 2025 г достигла 209,2 млрд рублей. Рынок частных лабораторных услуг характеризуется высокой степенью консолидации.

Статья, 12 марта 2026

BusinesStat

За 2024-2025 гг численность коммерческих медицинских приемов в Казахстане увеличилась на 26% относительно 2023 г и к концу периода достигла 67 млн.

Рынок поддерживает общая положительная демографическая динамика в стране, расширение инфраструктуры частной медицины и внедрение новых диагностических технологий.

Статья, 12 марта 2026

BusinesStat

За 2024-2025 гг численность коммерческих медицинских приемов в Казахстане увеличилась на 26% относительно 2023 г и к концу периода достигла 67 млн.

Рынок поддерживает общая положительная демографическая динамика в стране, расширение инфраструктуры частной медицины и внедрение новых диагностических технологий.

По данным «Анализа рынка коммерческих медицинских услуг в Казахстане», подготовленного BusinesStat в 2026 г, за 2024-2025 гг численность коммерческих медицинских приемов в Казахстане увеличилась на 26% относительно 2023 г и к концу периода достигла 67 млн.