Статья, 14 апреля 2026

BusinesStat

В 2025 г грузооборот морского транспорта в России снизился на 6%: с 75 до 71 млрд тонно-километров.

Уменьшение грузооборота вызвано падением объемов перевозок в каботажном плавании в связи с сокращением внутреннего спроса и уменьшением производственной активности в стране.

Статья, 14 апреля 2026

BusinesStat

В 2025 г грузооборот морского транспорта в России снизился на 6%: с 75 до 71 млрд тонно-километров.

Уменьшение грузооборота вызвано падением объемов перевозок в каботажном плавании в связи с сокращением внутреннего спроса и уменьшением производственной активности в стране.

По данным «Анализа рынка морских грузоперевозок в России», подготовленного BusinesStat в 2026 г, в 2025 г грузооборот морского транспорта в стране снизился на 6%: с 75 до 71 млрд тонно-км. Уменьшение грузооборота было вызвано падением объемов перевозок в каботажном плавании в связи с сокращением внутреннего спроса и уменьшением производственной активности в стране. Инфраструктурные проблемы и недостаток субсидирования этого направления также оказывали негативное влияние на объем каботажных перевозок.

Статья, 1 сентября 2025

BusinesStat

В 2020-2024 гг объем грузов, перевезенных российским морским транспортом, вырос на 35% и достиг 33 млн т.

При этом в заграничном плавании рост составил всего 6%.

Статья, 1 сентября 2025

BusinesStat

В 2020-2024 гг объем грузов, перевезенных российским морским транспортом, вырос на 35% и достиг 33 млн т.

При этом в заграничном плавании рост составил всего 6%.

По данным «Анализа рынка морских грузоперевозок в России», подготовленного BusinesStat в 2025 г, в 2020-2024 гг объем грузов, перевезенных российским морским транспортом, вырос в целом на 35% и составил 33 млн т в 2024 г.

Статья, 14 февраля 2025

BusinesStat

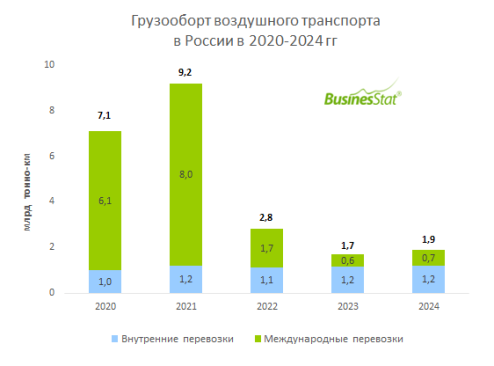

В 2024 г грузооборот авиатранспорта в России вырос на 11,4% и составил 1,9 млрд тонно-км.

Увеличению грузопотока поспособствовало расширение сотрудничества со странами Ближнего Востока и Азиатско-тихоокеанского региона.

Статья, 14 февраля 2025

BusinesStat

В 2024 г грузооборот авиатранспорта в России вырос на 11,4% и составил 1,9 млрд тонно-км.

Увеличению грузопотока поспособствовало расширение сотрудничества со странами Ближнего Востока и Азиатско-тихоокеанского региона.

По данным "Анализа рынка грузовых авиаперевозок в России", подготовленного BusinesStat в 2025 г, в 2024 г грузооборот авиатранспорта в стране вырос на 11,4% и составил 1,9 млрд тонно-км.