– Как Вы можете охарактеризовать результаты работы компании за 2020 год? Все ли поставленные цели достигнуты? Какие факторы препятствовали развитию бизнеса, а какие, напротив, сыграли положительную роль?

– Результаты впечатляющие, экспресс-доставка из магазинов торговых сетей, которую мы только запустили в начале года, выросла кратно. Мы примерно в пять раз перевыполнили свой изначальный план.

Открытием года, конечно, стал рост сегмента экспресс-доставки в рынке. Происходило это повсеместно, во всех странах мира. И Россия не стала исключением. В первую очередь это связано с фактором удобства: людям нравится получать покупки за 30-40 минут. Пандемия буквально подтолкнула людей к такому сценарию потребления. Они пробовали заказ и доставку продуктов, понимали, насколько это упрощает бытовые задачи, и становились нашими постоянными пользователями органически. Нам не пришлось инвестировать в образовательные кампании, что традиционно требуется для создания рынка и спроса. Общий негативный фактор пандемии сыграл как позитивный именно в сегменте экспресс-доставок. И я уверен, что это не кратковременный тренд, который исчезнет после завершения пандемии, а лишь мощный толчок для дальнейшего уверенного роста.

– Как в целом оцениваете состояние российского e-commerce в вашем сегменте?

– За этот год произошло ускоренное проникновение e-grocery в рынок продуктового ретейла. Сейчас уже 1-1,5% от объемов всего рынка приходится на онлайн-продажу продуктов питания. Есть пример мировых рынков – Китая, Великобритании или США, где проникновение онлайн-сегмента в традиционный ретейл составляет уже десятки процентов. В Китае прогноз по этому году – 22% (и ожидается порядка 50% к 2025 году!), в Великобритании – 12-13%, в США – 10%. Наш рынок пока находится в состоянии «день ноль». Несмотря на то, что за 2020 год сделано много, и покупка продуктов онлайн с доставкой стала повседневной рутиной для большого числа людей, перспективы роста в разы больше. Привычка сформировалась у жителей мегаполисов и крупных городов. Чтобы обеспечить 10- или 15-кратный рост, необходимо инвестировать в инфраструктуру в перспективе ближайших лет.

– Пандемия COVID-19 затронула все сферы экономики России. Как отразились эти события на вашем бизнесе? С какими вызовами пришлось столкнуться компании, и что помогло с ними справиться?

– Вызовов было несколько. Первый – кратный рост заказов, произошедший молниеносно в марте-апреле с введением карантинных ограничений, которые нужно было качественно отработать на операционном уровне. Вторым вызовом стали появившиеся требования к организации работы: средства индивидуальной защиты, дезинфекция. Все это – дополнительная операционная нагрузка. И сейчас это уже данность, а новые стандарты к мерам безопасности, кажется, сохранятся долгосрочно и после пандемии. Третий вызов – нехватка кадров на фоне резкого роста онлайн-сервисов и востребованности таких специальностей как курьеры, сборщики.

– Какие трансформации в поведении клиентов Вы заметили за последний год? Как вел себя спрос в период карантина и после снятия строгих ограничений? Изменилось ли что-то осенью, когда рост заболеваемости снова пошел вверх? Что происходило с количеством заказов и средним чеком в эти периоды?

– Раньше мы видели отрицательный тренд по трафику (для офлайна), но был тренд по росту среднего чека. То есть люди хотели реже ходить в магазин. При этом во второй половине года мы не видим всплеска закупки впрок. Люди поняли, что товаров в России производится достаточно. Что у нас эффективные ретейлеры, и никого голодным не оставят.

– Представлена ли ваша продукция на маркетплейсах? Если нет, то планируете ли подобные партнерства? Как Вы оцениваете перспективы данного канала продаж?

– Мы хорошо оцениваем модель маркетплейсов как канала продаж, определенные инициативы в этом направлении есть и внутри Х5. Если анализировать поведение потребителей, кажется, что еще ни в одной стране мира не были обнаружены потребители, кто хотел бы меньший ассортимент, выше цены и хуже сервис. Маркетплейс как модель позволяет предоставлять бесконечный выбор товаров за счет участия большого количества поставщиков. Это также хороший арбитраж цены, так как конкуренция между участниками и спрос балансируют предложение. А благодаря эффекту масштаба достигается и уровень сервиса.

У нас пилотная инициатива – партнерский маркетплейс в рамках нашего гиперлокального сервиса «ОКОЛО». Сейчас в нем представлены наши торговые сети, это универсальное единое приложение экспресс-доставки. Мы как раз находимся в процессе запуска большого набора различных партнерских форматов внутри «ОКОЛО».

– Пандемия подтолкнула многих офлайн- и онлайн- игроков ускорить развитие e-grocery. Как Вы оцениваете текущий уровень конкуренции в этом сегменте и как планируете выдерживать борьбу за потребителя?

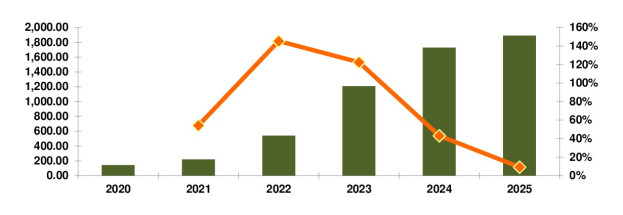

– Мы считаем, что пока этого рынка хватает для всех – сейчас идет активное экстенсивное развитие. Весь рынок вырос пятикратно, с ₽30 млрд до ₽150 млрд. При таких объемах растут практически все игроки, способные обеспечить операционную эффективность процессов. Но в следующем году конкуренция обострится. Уже сейчас, к концу года, мы заметили повышение активности на рекламных площадках: растут ставки, предлагаются скидки и промо-коды. Из-за того, что спрос рос органически, многие игроки почти не имели рекламной активности. Работало сарафанное радио. В следующем году за внимание потребителя начнется борьба.

– Как Вы считаете, сохранится ли высокий уровень востребованности услуг доставки продуктов после окончания пандемии COVID-19?

– Высокий интерес к сервисам онлайн-доставки еды, безусловно, сохранится. Пандемия выступила как образовательная кампания для рынка доставки. Показала преимущества такого способа потребления и во многом ускорила рост. Но востребованность услуги не определяется лишь внешними факторами. Многие люди узнали о таком способе покупки, попробовали и на личном опыте поняли, насколько это удобно. Сейчас у нас несколько десятков миллионов клиентов в России.

Мы – омниканальный ретейлер и понимаем, что потребность ходить в магазин у людей не пропадет. Но эта потребность будет разделена по различным сценариям, она будет комбинироваться из офлайна и онлайна в зависимости от сезона, погодных условий и жизненных ситуаций. Когда в рамках одной компании есть и магазины формата «у дома» («Пятерочка»), и супермаркеты («Перекресток»), и гипермаркеты («Карусель»), потребитель может удовлетворить все потребности. Такая же логика распределения сценариев сохраняется и в наших онлайн форматах: есть экспресс-доставка из сетей и закупка товаров в «Перекресток Впрок».

– Работаете ли Вы в области экспресс-доставки и если нет, то планируете ли развивать это направление? Как Вы оцениваете перспективы модели гиперлокальных складов (дарксторов)?

– Мы отлично оцениваем перспективу развития сети дарксторов и сами работаем в этом направлении. Сейчас у нас 7 собственных дарксторов и мы планируем серьезное усиление сети. Можем дойти до 40-50 локаций в будущем. Из дарксторов мы быстрее комплектуем и собираем заказы. Важный аспект в таком формате – его более тяжелая окупаемость. Для того, чтобы даркстор окупал себя, необходима определенная загрузка, плотность заказов на каждую такую локацию. Иначе в период становления они могут генерировать отрицательный операционный результат. Поэтому мы всегда начинаем доставку за счет традиционных офлайн магазинов. Достигаем за счет магазина высокой плотности. И в тех районах, где плотность заказов уже высокая, организуем даркстор. Сейчас, к примеру, средний радиус, в котором работает курьер, составляет 800-900 метров. А к середине следующего года он может быть сокращен до 500-600 метров.

– Используете ли Вы социальные медиа (в том числе блогеров) в качестве инструмента маркетинга? Как оцениваете их перспективы в роли площадок для электронной коммерции?

– Хорошо оцениваем и используем различные каналы взаимодействия с аудиторией и через инфлюенсер-маркетинг. Сейчас начали тестировать такой формат для рассказа о нашем сервисе «ОКОЛО».

– Какие опции доставки и оплаты пользуются наибольшим спросом? Возросла ли популярность бесконтактных технологий оплаты?

– Все наши заказы предоплачены. Пользователи давно не боятся привязывать карту. И речь о весьма значительном числе клиентов – наш MAU (Monthly Active Users) составляет более 1,5 миллионов человек.

Бесконтактная доставка стала действительно одним из трендов этого года. Уже 40-50% заказов доставляются бесконтактно. При этом сама передача заказа занимает буквально 5-10 секунд, мы стараемся все делать максимально эффективно.

Думаю, что и для сферы безналичного расчета пандемия стала существенным толчком. Потому что пользоваться бумажными деньгами и получать сдачу во время пандемии пользователи хотят все реже и реже.

– Расскажите, пожалуйста, о планах компании по развитию на 2021 год. На каких направлениях деятельности будете сфокусированы? Намерены ли расширять географию продаж?

– Основным фокусом будет дальнейшее развитие нашей технологической платформы, объединяющей и сервисы экспресс-доставки из «Пятерочек» и «Перекрестков», и единое универсальное приложение для экспресс-доставки из всех сетей – сервис «ОКОЛО». Все они работают на общей базе, центральном ИТ-ядре, процедуры происходят в рамках общей системы.

Поэтому приоритет – развитие технологий, самого продукта. Все логические элементы, позволяющие бизнесу относительно легко тиражироваться, выходить в новые регионы, это – продукт. Он выступает ключевым ядром бизнеса. То, как назначаются курьеры, какое расстояние они проходят, как собираются заказы и работают сборщики на различных этапах, вся логика и алгоритмы – продукт, на развитии которого мы будем сфокусированы.

Достичь того, чтобы тысячи людей (а в смену сейчас выходит более 3 000 сборщиков, к примеру), единообразно выполняли все операции, сложно. При этом нам необходимо иметь возможность замерить, посчитать и изменить алгоритм работы, если потребуется. Вывести новый персонал и обучить его за несколько дней – такая же часть продукта. При этом в следующем году планируемый кратный рост должен быть поддержан и со стороны операционной, более 10 000 человек уже может быть задействовано. Чтобы сохранить и упрочить лидерство на рынке, важно заниматься развитием нашей вертикально интегрированной ИТ-системы.

Еще одним фокусом будет создание и развитие сервисов вокруг экспресс-доставки. Мы запустили важный пилот в ноябре – универсальное приложение «ОКОЛО», которое объединяет не только экспресс-доставку из наших собственных сетей, но и диджитал-сервисы. Мы готовим подключение внешних партнеров с ресторанным сегментом, аптечным сегментом. Рассматриваем и подключение нон-фуд категорий.

– Каковы Ваши прогнозы по дальнейшему развитию российского рынка e-commerce в целом и Вашего сегмента в частности? Какие сценарии Вы рассматриваете?

– Рынок ретейла хорошо работает в цифровой среде. И проникновение сегмента торговли продуктами питания в рынок электронной торговли будет еще более значительным. С большим числом потребительский миссий, сценариев удовлетворения тех или иных потребностей. Скорее всего будет много игроков в различных форматах, закрывающих различные потребительские миссии. Если прошлогодний уровень рынка продуктового ретейла можно оценить в ₽15-17 трлн, где совокупный объем онлайн торговли составлял всего порядка 0,5% (около ₽30 млрд), то уже за 2020 год сегмент e-grocery вырос в 4-5 раз.

И, безусловно, в зависимости от ситуации и потребности люди будут обращаться к онлайн или офлайн формату, последний, конечно, не исчезнет и будет востребован. Но и доля онлайна будет возрастать.