Цель исследования: анализ текущей ситуации на рынке свежей и мороженной рыбы в России.

Задачи исследования:

- Описание макроэкономической ситуации на Рынке

- Выделение основных сегментов Рынка

- Определение основных количественных характеристик Рынка

- Описание структуры Рынка

- Выявление основных игроков на Рынке

- Выявление основных факторов, влияющих на Рынок

Выдержки из исследования:

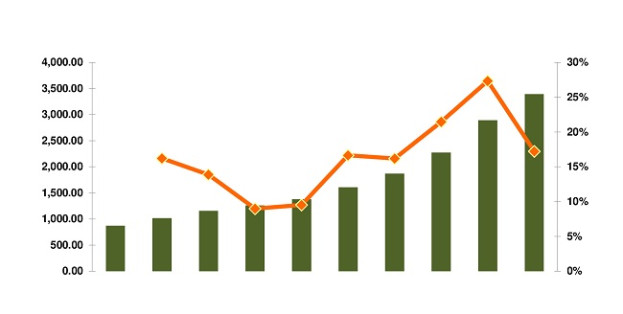

Объем производства рыбы живой в 2013 году составил … тонны, что на ….% …. чем в 2012 году, что составляет …. тонн. Производство рыбы свежей или охлажденной …. на …. тонны, или на ….%. В целом объем производства рыбы живой, свежей или охлажденной …. на …% или на …. тонн.

Объем производства рыбы мороженной (кроме сельди) …. на …% или на …. тонны.

По данным экспертов ….. на октябрь 2013 года объем российского рынка живой, свежей и охлажденной рыбы составил $ ……, или …… рублей.

Объём продаж мороженной рыбы составляет ….% общего объёма рыбного рынка в денежном выражении и …..% общего объёма рыбного рынка в натуральном выражении.

В 2013 году объем внутреннего рынка рыбы составил ….. тонн в весе сырца. Среднедушевая норма потребления в 2013 году составила ….. кг рыбы на человека.

Выход на динамику роста, заложенную в стратегических документах социально- экономического развития Российской Федерации, возможен при условии…

Лидером по закупкам свежей и охлажденной рыбы в России является ….., ее доля составляет ….% в натуральном выражении и ….% в стоимостном, на втором месте …, ее доля составляет …% в натуральном выражении и ….% в стоимостном, третье место занимает …., его доля составляет ….% в натуральном выражении и ….% в стоимостном.

Объем импортированной живой рыбы в 2013 году составил всего …. тонну в натуральном выражении и …. долл. в стоимостном выражении. Большая часть импорта …..% поступила из …., в стоимостном выражении сумма поставок составила …. долл. На втором месте …., ее доля составила ….% в натуральном выражении и ….% в стоимостном. Почти весь объем импорта живой рыбы составляет …..

В 2013 году суммарный объем импорта и экспорта по коду ….. в натуральном выражении составил ….. тонн. Объем импорта и экспорта в стоимостном выражении составил ….. дол.

У перерабатывающих предприятий традиционно существует три канала сбыта:…