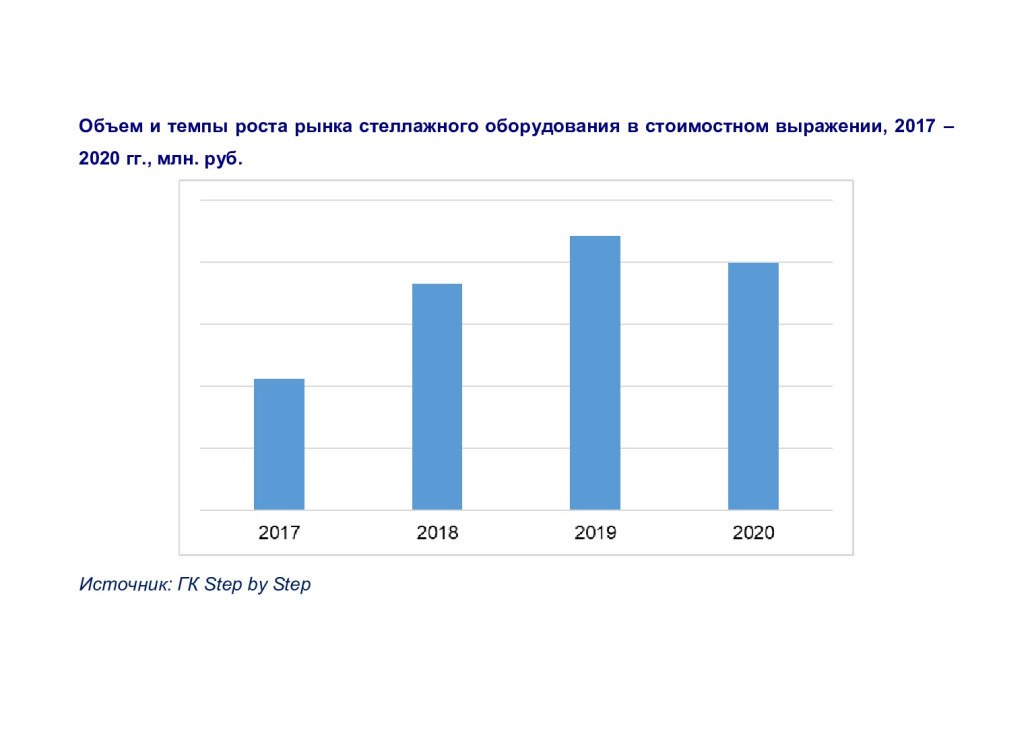

В 2020 году темпы прироста рынка стеллажнго оборудования в натуральном выражении были невысокими, а в стоимостном выражении отрицательными, что обусловлено общим снижением экономической активности из-за пандемии covid-19. Рынок в целом характеризуется высокой активностью российских производителей, таким образом, наблюдается реальный процесс импортозамещения и укрепления позиций отечественных компаний. Иностранное стеллажное оборудование востребовано чаще всего иностранными игроками, работающими на российском рынке (в частности это розничные сети нероссийского происхождения и некоторые иностранные производители, ввозящие стеллажи для собственных нужд).

Тенденцией последних лет является сокращение цепочки товародвижения, при которой производители поставляют стеллажи потребителям напрямую, тем самым снижая затраты на логистику и увеличивая собственную прибыль. При этом появляется возможность некоторого снижения цен, являющегося основным фактором привлекательности производителя для клиента.

Согласно имеющимся данным, рынки складской и торговой недвижимости России в 2020 году не упали, спрос на помещения поддерживался на фиксированном уровне, в основном из-за активной работы сегмента онолайн-торговли. Таким образом, произошло перераспределение спроса, и складские площади по большей части были востребованы. Дальнейшие прогнозы по рынкам потребления – оптимистичные, что позволяет говорить о быстром (1-2 года) восстановлении рынка стеллажного оборудования после пандемии.