Содержание

Список таблиц и диаграмм…8

Резюме…10

Глава 1. Технологические характеристики исследования…12

Цель исследования…12

Задачи исследования…12

Объект исследования…12

Метод сбора информации…12

Метод анализа данных…12

Информационная база исследования…12

Глава 2. Общие сведения о продукте…14

То́почный мазу́т…16

Флотский мазут…17

Глава 3. Сопутствующие рынки…19

§ 1. Сырьевая база…19

§ 2. Нефтепереработка…29

§ 3. Бункеровка…43

Глава 4. Государственная политика…49

Пошлины…49

Переменные акцизы…53

Резервные запасы топлива…56

Соглашение о реконструкции…58

Программа развития НПП…59

Глава 5. Производство…62

Глава 6. Импорт…68

Глава 7. Экспорт…69

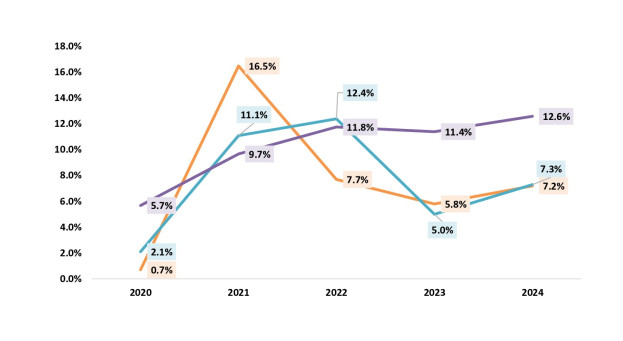

Глава 8. Характеристика рынка…74

Глава 9. Цены…79

Глава 10. Основные события рынка…83

Комплекс глубокой переработки нефтяных остатков на заводе "ЛУКойл-Пермнефтеоргсинтез"…83

Перевалочный терминал для топлива в Тамани…84

Льготы на железнодорожную перевозку угля и мазута на Камчатку…85

"Роснефть" приобрела терминал в Мурманске…87

Glencore заменил Gunvor…88

Gunvor получил контракт с "Роснефтью"…90

Дальневосточные НПЗ предпочитают бункеровку экспорту мазута…91

Глава 11. Тенденции рынка…92

Глава 12. Основные игроки рынка…94

Газпром нефть…94

Омский нефтеперерабатывающий завод…96

Московский нефтеперерабатывающий завод…98

Славнефть-ЯНОС…100

Роснефть…102

Комсомольский НПЗ…106

Туапсинский НПЗ…107

Самарская Группа НПЗ…108

Ачинский НПЗ…109

Ангарская НХК…110

Лукойл…112

Нижегородский НПЗ…116

Пермский НПЗ…118

Волгоградский НПЗ…119

Башнефть…121

Группа уфимских НПЗ…123

ТНК-ВР…126

Сургутнефтегаз…130