Статья, 22 декабря 2021

SmartConsult

Персональное генетическое тестирование: краткосрочный хайп или перспективный рынок?

Рост спроса на генетические исследования в РФ возник ~ 4-5 лет назад на фоне популяризации ЗОЖ. Сегодня этот рынок активно развивается, но есть ли реальные перспективы у бизнес-направления?

Статья, 22 декабря 2021

SmartConsult

Персональное генетическое тестирование: краткосрочный хайп или перспективный рынок?

Рост спроса на генетические исследования в РФ возник ~ 4-5 лет назад на фоне популяризации ЗОЖ. Сегодня этот рынок активно развивается, но есть ли реальные перспективы у бизнес-направления?

В последнее время на мировом рынке здравоохранения все большую популярность приобретают генетические исследования, которые позволяют выявить индивидуальные особенности организма каждого человека.

Статья, 1 декабря 2021

BusinesStat

В 2020 г объем рынка лабораторной диагностики в Санкт-Петербурге вырос на 11% и достиг 35,3 млн исследований.

Федеральные и региональные сети медицинских лабораторий активно открывают новые диагностические отделения на территории города по модели франшизы.

Статья, 1 декабря 2021

BusinesStat

В 2020 г объем рынка лабораторной диагностики в Санкт-Петербурге вырос на 11% и достиг 35,3 млн исследований.

Федеральные и региональные сети медицинских лабораторий активно открывают новые диагностические отделения на территории города по модели франшизы.

По данным «Анализа рынка лабораторной диагностики в Санкт-Петербурге», подготовленного BusinesStat в 2021 г, в 2016-2018 гг его объем увеличивался в среднем на 0,6% ежегодно, с 28,7 до 29,1 млн исследований. Повышающийся спрос со стороны лечебных учреждений на диагностические решения, позволяющие быстро выбрать оптимальный подход к терапии, обеспечивал стабильность рынка. Кроме того, численность жителей мегаполиса ежегодно росла, что поддерживало уровень спроса на анализы. В свою очередь, федеральные и региональные сети медицинских лабораторий активно развивались по модели франшизы и открывали новые диагностические отделения на территории Санкт-Петербурга, чтобы покрывать текущую потребность на исследования.

Статья, 24 ноября 2021

BusinesStat

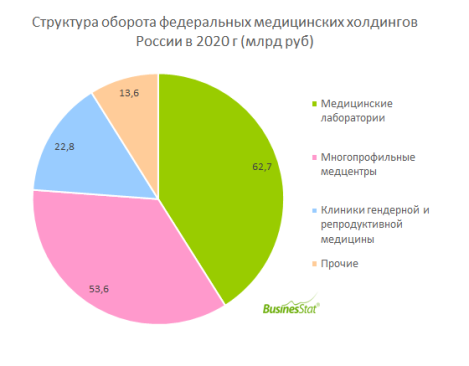

В 2020 г совокупная выручка частных федеральных медицинских холдингов России составила порядка 153 млрд руб или 18% от оборота коммерческой медицины страны.

Небольшая доля федеральных холдингов в общем обороте рынка свидетельствует о низкой степени консолидации рынка.

Статья, 24 ноября 2021

BusinesStat

В 2020 г совокупная выручка частных федеральных медицинских холдингов России составила порядка 153 млрд руб или 18% от оборота коммерческой медицины страны.

Небольшая доля федеральных холдингов в общем обороте рынка свидетельствует о низкой степени консолидации рынка.

По данным обзора "Холдинговая структура частной медицины в России", подготовленного BusinesStat в 2021 г, на медицинском рынке России ведут деятельность 17 частных медицинских холдингов федерального уровня*. Под холдингом подразумевается структура, включающая в себя одну основную материнскую компанию и сеть контролируемых дочерних компаний, связанных общей структурой собственности. Материнская компания владеет контрольным пакетом акций или имеет основную долю участия в дочерних компаниях. В большинстве случаев учредителями крупнейших медицинских холдингов в России являются отечественные организации и физлица. 11 из 17 крупнейших структур на рынке учреждено российскими физическими и юридическими лицами. Материнские компании 5 федеральных медхолдингов зарегистрированы на Кипре. Кипрские компании в рамках действующего законодательства имеют ряд преимуществ с точки зрения оптимизации налогообложения и максимизации прибыли.