По данным «Анализа рынка медицинских услуг в России», подготовленного BusinesStat в 2026 г, в 2021-2025 гг оборот медицинского рынка в стране увеличился на 41%: с 5,2 до 7,4 трлн руб.

В 2021 г рост оборота медрынка в России обеспечивался увеличением численности медицинских приемов из-за сохраняющейся высокой заболеваемости коронавирусом, большого числа лабораторных и диагностических исследований и реализации отложенного в 2020 г спроса на плановую и профилактическую медпомощь.

В 2022-2025 гг основным фактором роста выручки операторов медицинского рынка в России стало активное повышение цен на медицинские услуги. За счет роста цены приемов оборот рынка не снижался даже в 2022 г и 2023 г, когда общее число медицинских приемов сокращалось. В государственных секторах рост стоимости приемов обеспечивался увеличением нормативов финансирования затрат в программе государственных гарантий оказания медицинской помощи населению. Коммерческая медицина вынуждена была поднимать цены приемов из-за увеличения расходов на ведение деятельности.

Частные клиники стремятся ограничить рост цен, чтобы сохранить поток пациентов, но введение санкций в 2022 г привело к нестабильности курсов валют и разрыву торговых связей. Возникли проблемы с поставками импортного медицинского оборудования, комплектующих и расходных материалов, что способствовало существенному удорожанию платных медицинских приемов. Давление на цены медицинских приемов оказывают девальвация рубля, увеличение логистических издержек, дефицит кадров в отрасли, рост курса доллара (в 2023-2024 гг), отложенный эффект от сдерживания цен операторами (в 2025 г).

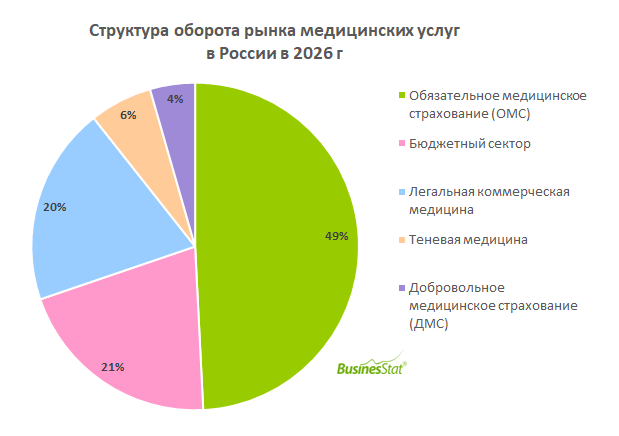

В структуре оборота российского медицинского рынка наибольшую долю традиционно занимает сектор обязательного медицинского страхования. В 2025 г средства фонда ОМС составляли 49% оборота медицинского рынка. Большая часть ординарных медицинских услуг (приемы специалистов, базовые лабораторные анализы и аппаратные исследования, профилактические осмотры) оплачиваются по полисам ОМС. Бюджетный сектор занимал 21% оборота рынка. Часть дорогостоящих медицинских услуг оказывают пациентам государственных медучреждений за счет средств федерального и региональных бюджетов. Доля кассовой медицины в 2025 г составила 20% оборота медрынка, на неформальные платежи приходилось 6%, на сектор добровольного медицинского страхования – 4%.