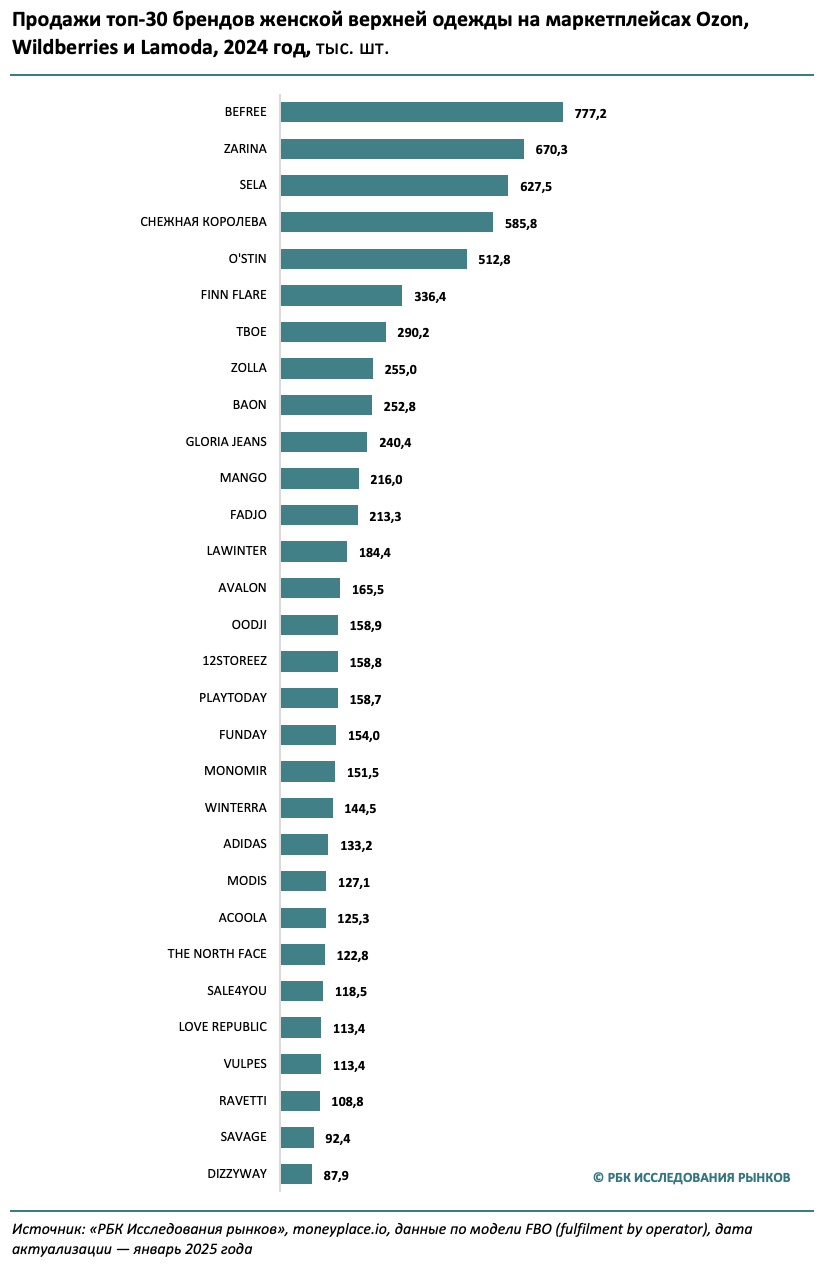

Марки Zarina (670 тыс.) и Sela (627,5 тыс.), также принадлежащие «Мэлон Фэшн Груп», занимают второе и третье места в рейтинге наиболее популярных брендов женской верхней одежды, удерживая за собой 5,75% рынка в натуральном выражении.

В отличие от рейтинга по обороту, в топ-10 лидеров по количеству продаж отсутствуют премиальные бренды, а марки ценового сегмента «ниже среднего» занимают более высокие места. Так, «Снежная королева» не вошла в тройку лидеров, занимая четвертое место и 1,6% в структуре рынка. А O’stin, напротив, вошел в топ-5 с 1,4% в структуре продаж на трех площадках. Всего этими брендами в 2024 году продано 586 тыс. и 513 тыс. предметов женской верхней одежды соответственно. Finn Flare и Baon занимают позиции немного ниже, чем в структуре сегмента в разрезе по выручке, однако, уверенно входят в десятку лидеров. В 2024 году эти бренды реализовали соответственно 336 тыс. и 253 тыс. товаров рассматриваемой категории на Wildberries, Ozon и Lamoda по системе FBO.

В топ-10 списка по количеству продаж на трех маркетплейсах вошли и такие бюджетные бренды как Gloria Jeans, Zolla, «Твое», не вошедшие в число лидеров по выручке. По итогам 2024 года под этими марками продано по 240–290 тыс. предметов женской верхней одежды по системе FBO.

В динамике почти все лидирующие бренды показали кратное увеличение количества продаж в категории, однако, не все из них смогли опередить темпы роста рынка. Так, во II полугодии 2024 года на Wildberries, Ozon и Lamoda совокупные продажи в натуральном выражении выросли на 180,4% по сравнению с аналогичным показателем 2023 года. Превысить средний показатель по рынку смогли Sela и Zarina, чьи продажи за этот период выросли на 217–230%. В результате бренды укрепили свои позиции в рейтинге и нарастили доли рынка — до 1,5% и 1,9% соответственно. У лидирующего befreeтемп прироста оказался чуть ниже среднего по рынку. Тем не менее, бренд сохранил лидерство в сегменте женской верхней одежды с долей в 2,1%.

Наряду с этим, в структуре продаж 3-х маркетплейсов уменьшились доли брендов Finn Flare, Baon и «Снежная королева». По итогам II полугодия 2024 года количество продаж женской верхней одежды под этими марками увеличилось на 24%, 69% и 121% соответственно по сравнению с аналогичным периодом 2023 года. В результате доля рынка Finn Flare снизилась более чем вдвое – c 1,9 до 0,8%, а Baon и «Снежная королева» потеряли по 0,4 п.п.

Как и в разрезе по обороту, сегмент женской верхней одежды на маркетплейсах характеризуется низким уровнем концентрации. В совокупности топ-6 лидирующих брендов занимают менее 10% от общего количества продаж категории на Ozon, Wildberries и Lamoda. При этом за последний год прослеживается тенденция к еще большему ослаблению концентрации. По оценкам «РБК Исследований рынков», полученных на основе данных сервиса Moneyplace.io, доля рынка, занимаемая брендами вне топ-6, по итогам II полугодия 2024 года увеличилась до 90,8% против 89,1% годом ранее.

Без учета Lamoda рынок также остается низко концентрированным, а на топ-6 марок приходится 7,7% продаж по итогам 2024 года. Впрочем, за последний год эта доля увеличилась на 0,7 п.п. на фоне роста вклада брендов «Мэлон Фэшн Груп» в совокупное количество продаж на Ozon и Wildberries.