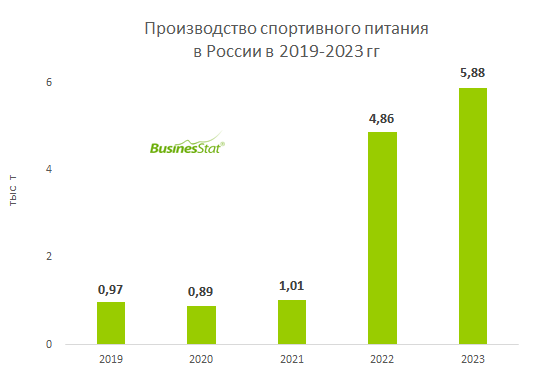

По данным «Анализа рынка спортивного питания в России», подготовленного BusinesStat в 2024 г, за 2019-2023 гг его производство в стране выросло в 6 раз: с 0,97 до 5,88 тыс т. Основной прирост пришелся на 2022-2023 гг. Сокращение поставок спортпита из-за рубежа привело к тому, что для отечественных производителей рынок стал намного доступнее и свободнее. Закрытие iHerb также позитивно отразилось на интересе потребителей к российской продукции и стимулировало производителей наращивать объемы выпуска.

К ключевым проблемам рынка спортивного питания в России относится отсутствие или недостаточные объемы сырьевой базы, производимой внутри страны. Пример 2022 г показал, что полагаться на зарубежные поставки рискованно, поэтому в стране активизировался процесс импортозамещения. Так, было расширено производство соевого изолята, сывороточного и казеинового протеина, гидролизатов сывороточных белков. Также в ближайшие годы в стране должно появиться около 6-10 новых заводов по выпуску белка, что будет способствовать росту выпуска отечественного спортивного питания и повысит его рентабельность.