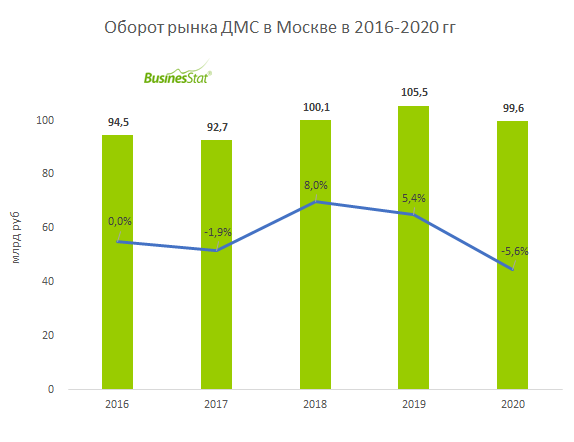

По данным «Анализа рынка добровольного медицинского страхования в Москве», подготовленного BusinesStat в 2021 г, за 2016-2019 гг оборот рынка в столице вырос на 11,6%: с 94,5 млрд руб до 105,5 млрд руб. Оборот рынка ДМС соответствует объему страховых премий, полученных страховыми компаниями по договорам ДМС. Основным фактором увеличения выручки операторов рынка стало повышение цен на медицинские услуги. Затраты клиник постоянно растут, поэтому медучреждения вынуждены повышать цены на услуги как для собственных пациентов, так и для страховых компаний. Удорожание медуслуг привело и к увеличению стоимости полисов ДМС.

В 2020 г в Москве объем премий страховщиков по договорам ДМС снизился на 5,6% относительно 2019 г и составил 99,6 млрд руб. Пандемия и связанные с ней карантинные ограничения не привели к более серьезному падению объема премий. Основной оборот рынка ДМС в столице приходился на крупных корпоративных клиентов. Договоры с ними были заключены в начале года, когда никто не прогнозировал распространение коронавируса. С другой стороны, от карантинных ограничений пострадал малый и средний бизнес. Такие клиенты были вынуждены или отказаться от ДМС, или существенно сократить расходы на страхование сотрудников. Кроме того, снижению объема премий по договорам ДМС способствовал отток трудовых мигрантов и резкое сокращение туристического потока за рубеж.

Ожидается, что в 2021 г в Москве доходы операторов рынка ДМС достигнут 107,4 млрд руб, что на 7,8% превысит уровень 2020 г. Спрос на ДМС со стороны крупных корпоративных клиентов останется на прежнем уровне. При этом прогнозируется увеличение объема премий по коробочным страховым продуктам для физлиц. По мере возобновления международного пассажирского авиасообщения и открытия границ сектор страхования выезжающих за рубеж будет постепенно восстанавливаться. В 2022-2025 гг оборот рынка ДМС в Москве продолжит расти и в 2025 г составит 118,4 млрд руб. По сравнению с 2021 г он увеличится на 10,2%.