В 2020 году рынок коворкингов чувствовал себя неодозначно. С одной стороны, многое говорило в его пользу: перевод людей на удаленную работу, сокращение постоянного офисного пространства, предполагало рост спроса на услуги коворкингов. С другой стороны, снижение общего экономического благополучия, в том числе доходов физических лиц привели к снижению спроса на услуги коворкингов со стороны индивидуальных предпринимателей и самозанятых людей.

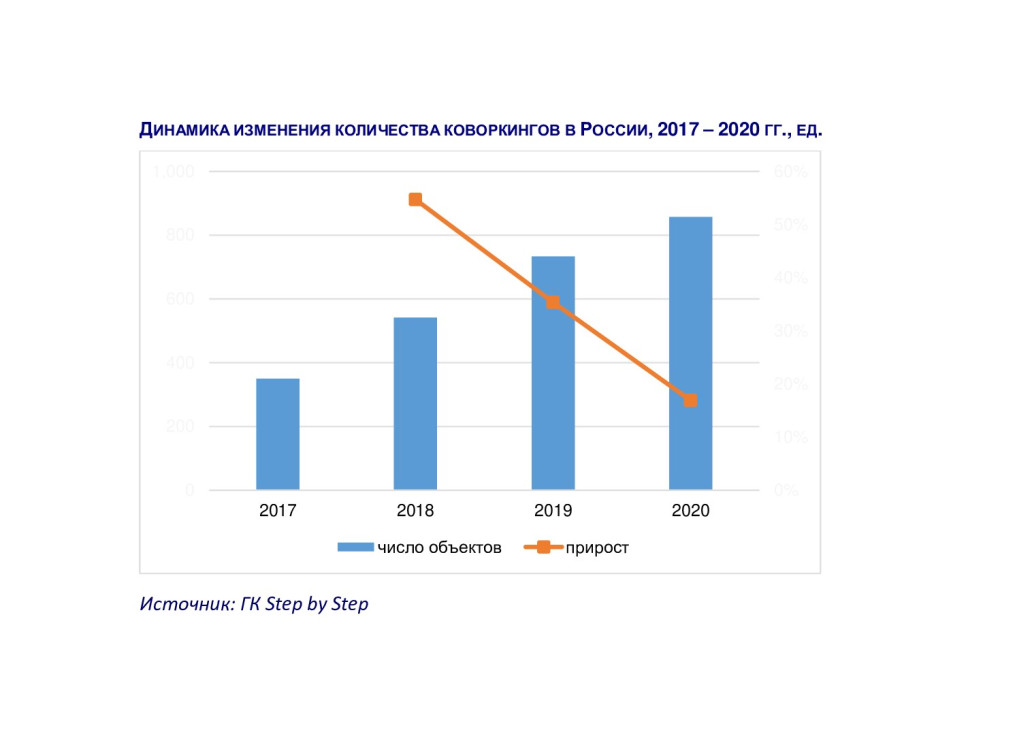

В целом пророст рынка в натуральном выражении был невысок, по некоторым оценкам он составил 17% (если сравнивать рынок по числу объектов к 2019 году). Экспертная оценка по развитию рынка в целом оптимистичная – предполагается, что в ближайшие 2 - 3 года рынок продолжит рост, как минимум, с таким же показателем по числу новых объектов.

На рынке развиваются 2 формата игроков: сетевики, активно строящие сети в 1, 2 или трех городах России, или одиночные крупные объекты, расположенные чаще всего в Москве, имеющие большие площади, привлекающие качественными условиями и сервисом. Также на рынке есть узкий сегмент социальных кловоркингов, которые бесплатно или на льготных условиях предоставляют рабочие места (при этом расходы несет местная администрация).