По данным «Анализа рынка медицинских услуг в Южно-Сахалинске», подготовленного BusinesStat в 2019 г, в 2018 г объем медицинского рынка Южно-Сахалинска составил 3,9 млн приемов, превысив уровень 2015 г на 15,1%. Рост рынка обусловлен постепенным восстановлением платежеспособного спроса и снижением темпов роста цен на коммерческие медицинские услуги. Положительное влияние на динамику числа совершенных медицинских приемов также оказала реализация проекта «Бережливая поликлиника», согласно которому пациенты получают необходимый объем медицинской помощи, проводя в учреждениях здравоохранения гораздо меньше времени. Это обеспечивается посредством оптимизации маршрута пациентов, новой организации работы регистратуры, модернизации работы процедурного кабинета и введения электронной записи на сдачу анализов.

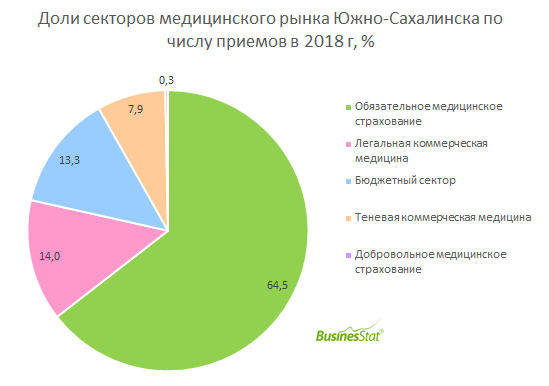

Наибольший объем медицинских приемов в Южно-Сахалинске осуществляет бесплатная медицина в рамках ОМС: в 2018 г 64,5% всех медицинских приемов были оказаны по полисам ОМС. Сектор легальной коммерческой медицины занял 14% рынка, бюджетный сектор медицины – 13,3%, теневой – 7,9%, а оставшиеся 0,3% приходились на долю сектора ДМС.

По нашим прогнозам, в 2019-2023 гг натуральный объем медицинского рынка в Южно-Сахалинске будет расти и в 2023 г достигнет 4,2 млн приемов, что на 8,7% превысит значение 2018 г. Увеличению числа приемов будут способствовать: расширение ассортимента услуг коммерческих клиник, развитие государственно-частного партнерства в здравоохранении, расширение практики индивидуального наблюдения пожилых пациентов в государственных клиниках и другие факторы. Кроме того, на рост рынка в натуральном выражении повлияет активное развитие телемедицины в стране, которое увеличит доступность медицинской помощи вне зависимости от степени удаленности пациентов от крупных клиник.