По данным «Анализа рынка добровольного медицинского страхования в Москве», подготовленного BusinesStat в 2019 г, в 2014-2018 гг объем премий, полученных по договорам ДМС в Москве, увеличился на 32,9%: с 75,3 млрд руб в 2014 г до 100,1 млрд руб в 2018 г. Основным фактором увеличения выручки стало повышение цен на медицинские услуги. Рост цен на медицинские услуги, в свою очередь, связан с повышением зарплат персонала, ставок аренды помещений, цен импортного оборудования и лекарств.

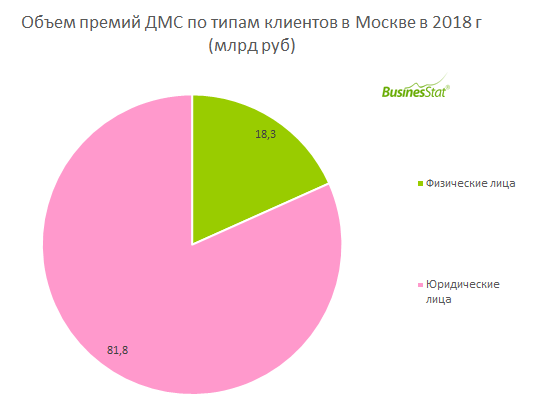

Основной доход страховщикам приносят корпоративные полисы. Доля премий от корпоративных полисов ДМС в Москве в 2018 году составила 81,7% (81,8 млрд руб). Компании после кризиса стали возвращаться к страхованию своих сотрудников. Однако корпоративные клиенты стремились снизить стоимость страхового пакета, отказываясь от обслуживания в дорогостоящих медицинских учреждениях, страхования родственников сотрудников, включения в пакет дорогих услуг. Кроме того, одним из направлений развития рынка стало внедрение механизма софинансирования медицинских услуг по полисам ДМС за счет сотрудников. В результате для работодателя ДМС стало доступнее по цене.

По оценкам BusinesStat, в 2018 г объем премий, получаемый страховщиками от физических лиц, вырос относительно предыдущего года на 9,8% и составил 18,3 млрд руб (18,3% от всего объема премий). Рост показателя связан с развитием программ ДМС для физических лиц: страхование от критических заболеваний, краткосрочные программы по страхованию мигрантов, страхование от сезонных заболеваний. Положительное влияние на рост сегмента оказало продвижение услуг ДМС для физических лиц с помощью новых каналов сбыта: Интернет, салоны сотовой связи, отделения Почты России, банки, сall-центры.