Диаграмма 1. Динамика ВВП в текущих ценах, 2014-2016 гг. и 2017 – 2019 гг прогноз, трлн. руб.

Диаграмма 2. Темпы роста промышленного производства, 2011-2017 гг. (прогноз), %

Диаграмма 3. Динамика объема инвестиций в основной капитал, 2010-2016 гг., трлн руб., %

Диаграмма 4. Инфляция в 2011-2017 гг. (прогноз), %

Диаграмма 5. Динамика оборота розничной торговли, 2011-2016 гг. и 9 мес. 2017 г., трлн руб.

Диаграмма 6. Среднедушевые денежные доходы населения 2011 – 2016 гг., руб.

Диаграмма 7. Среднедушевые денежные доходы населения январь-сентябрь 2017г. и прогноз до конца года, руб.

Диаграмма 8. Доли сегментов рынка свежесрезанных цветов в 2016 году, шт.

Диаграмма 9. Средние потребительские цены на свежесрезанные цветы по округам 2016г., руб.

Диаграмма 10. Средние потребительские цены на свежесрезанные цветы 2010-2017 гг., руб.

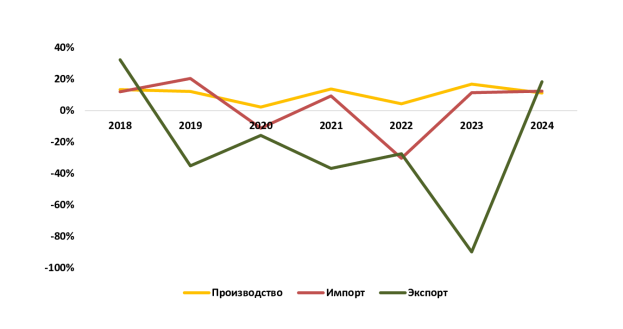

Диаграмма 11. Объем и темп роста рынка свежесрезанных цветов 2014-2016 гг., млрд. шт., %

Диаграмма 12. Соотношение российского производства и импорта свежесрезанных цветов, 2016 г., %

Диаграмма 13. Выручка (нетто) от оптовой торговли цветами и другими растениями 2013-2016 гг., тыс. рублей, %

Диаграмма 14. Выручка (нетто) от розничной торговли цветами и другими растениями, семенами и удобрениями 2013-2016 гг., тыс. рублей, %

Диаграмма 15. Выручка (нетто) от оптовой торговли цветами и другими растениями и от розничной торговли цветами и другими растениями, семенами и удобрениями поквартально 2016 гг., тыс. рублей

Диаграмма 16. Импорт свежесрезанных цветов помесячно 2016г., млн. долл.

Диаграмма 17. Структура импорта свежесрезанных цветов, %

Диаграмма 18. Структура экспорта свежесрезанных цветов, %

Диаграмма 19. Форматы розничной торговли цветами в России, %

Диаграмма 20. Структура потребительских расходов населения на свежесрезанные цветы 2016 г., шт., %

Таблица 1. Объем импорта и экспорта в 2016 г.

Таблица 2. Основные страны-импортеры цветов в натуральном и денежном выражении в 2016 г.

Таблица 3. Основные страны-производители импорта цветов в натуральном и денежном выражении в 2016 г.

Таблица 4. Основные торговые марки импорта свежесрезанных цветов

Таблица 5. Основные страны-экспортеры цветов в натуральном и денежном выражении в 2016 г.

Таблица 6. Основные страны производители экспорта, 2016 г.

Таблица 7. Основные торговые марки экспорта свежесрезанных цветов

Таблица 8. Структура импорта и экспорта свежесрезанных цветов в разрезе видов цветов

Таблица 9. Крупнейшие оптовые компании на рынке цветов

Таблица 10. Сравнительная характеристика игроков рынка по основным параметрам

Таблица 11. Сравнительная характеристика крупнейших игроков оптового сегмента

Таблица 12. Сравнительная характеристика основных игроков розничного сегмента рынка

Таблица 13. Описание сегментов потребителей

Таблица 14. STEP-анализ рынка цветов

Таблица 15. Возможные риски, связанные с рынком

Схема 1. Цепочка движения товара