Самыми важными событиями 2007 года на рынке общественного питания стали:

- Выход Starbucks на российский рынок. На июль 2008 года сеть насчитывала уже 6 точек.

- Приход Costa Coffee в Россию. Пока открыто только одно кафе, но в самое ближайшее время откроется еще 3 заведения. Кроме того, сеть «Мока Лока», насчитывающая 7 точек в Москве и 13 в России, будет ребрендирована в Costa Coffee. Таким образом, у этого бренда есть реальные шансы обогнать Starbucks в России.

- Первое заведение бельгийской сети кофеен LPQ открылось в ТЦ «Европейский».

- Французская сеть быстрого обслуживания Quick, совместно с ГК «Ташир», объявила о своем выходе на отечественный рынок.

- Активное развитие сегмента демократичных мясных и рыбных концепций.

- Высокая активность игроков в сегменте ресторанных завтраков - возникали многочисленные идеи утреннего меню, устанавливались низкие цены, конкурирующие со стоимостью домашнего завтрака.

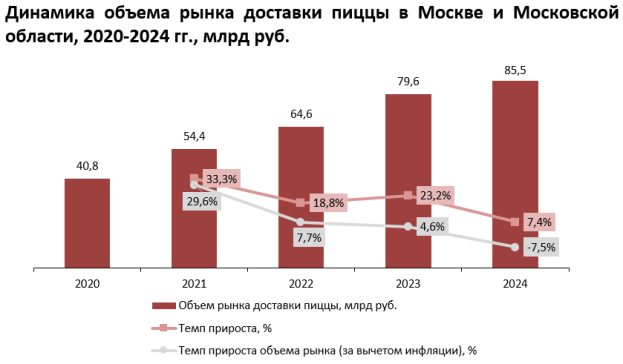

По данным ФСГС, в 2007 году российские рестораторы заработали более 500 млрд. руб., что превысило показатель предыдущего года на 36,6%. Если убрать инфляционную составляющую, то темпы прироста будут чуть ниже - 22,9%.

Высокая динамика ресторанного рынка, как и других потребительских рынков, связана с ростом доходов населения, с развитием культуры посещения ресторанов, чему, в свою очередь, способствует благоприятная макроэкономическая ситуация в нашей стране.

Среднедушевые затраты на ресторанные услуги в России значительно ниже аналогичных показателей не только развитых, но и развивающихся стран. К примеру, в 2007 году среднедушевые затраты на питание вне дома составили чуть менее 4 тыс. руб. на одного человека в год. Это значительно меньше, чем в США (38 тыс. руб. на 2005 год), Франции (25 тыс. руб. на 2005 год) и Германии (12 тыс. руб. на 2005 год). Такое отставание показателей России свидетельствует о высоком потенциале ресторанного рынка и его недостаточной насыщенности.

По данным «Департамента потребительского рынка Москвы», по итогам 2007 году объем столичного рынка общепита увеличился в фактических ценах на 19,6%. Без инфляционной составляющей это превышает показатель предыдущего года на 7,6%.

Темпы роста московского рынка ниже аналогичного показателя для России. Это объясняется тем, что Москва на несколько лет опережает в развитии другие регионы, и уже успела пройти фазу интенсивного роста.

Традиционно рынок общепита делят на 4 сегмента: рестораны быстрого обслуживания (QSR), fast casual рестораны (casual dining с форматом free-flow), демократичные заведения (casual dining) и премиальные рестораны (fine dining).

Основной вклад в развитие Московского рынка вносят предприятия демократичного сегмента: кофейни, casual dining рестораны, fast casual рестораны. В то время как рынок fine dining заведений стагнирует. По оценке «Экспресс-Обзор», в 2007 году объем сегмента премиальных ресторанов на столичном рынке увеличился на 7,0%, что обусловлено исключительно инфляцией. В сопоставимых же ценах объем сегмента уменьшился почти на 4%.

Предпосылкой такой ситуации является то, что на протяжении первой половины 1990-х годов безусловными лидерами рынка были киоски и палатки, а также дорогие рестораны. И это точно соответствовало структуре общества, которое делилось на очень богатых и очень бедных.

Последовавший продолжительный экономический рост повысил благосостояние и жизненный уровень среднего класса, который начал активного наверстывать упущенное.

В ближнесрочной перспективе ситуация не изменится - доля демократичных заведений в структуре московского общепита будет только увеличиваться, а сегмент fine dining будет стагнировать.

Исследование рынка общественного питания Москвы включает 2 части:

- Характеристика российского рынка общепита (объем рынка, число ресторанов, основные макроэкономические показатели).

- Характеристика столичного рынка общепита (объем рынка, число ресторанов, доля сетевых ресторанов; структура рынка по 4 сегментам; сравнительная характеристика основных игроков; описание каждого из 4-х сегментов, кофеен, пивных ресторанов, услуг ресторанных завтраков).

По каждому сегменту рынка общественного питания дан прогноз на 2008-2011 гг. Приведены рейтинги по числу точек ведущих операторов по каждому сегменту.

Более подробное содержание каждой части приведено в оглавлении.