Статья, 22 декабря 2025

BusinesStat

В 2025 г производство кофе в России выросло на 9% и составило 157 тыс т.

В стране реализуются инвестпроекты с участием международных и российских кофейных брендов по строительству новых производственных площадок.

Статья, 22 декабря 2025

BusinesStat

В 2025 г производство кофе в России выросло на 9% и составило 157 тыс т.

В стране реализуются инвестпроекты с участием международных и российских кофейных брендов по строительству новых производственных площадок.

По данным «Анализа рынка кофе в России», подготовленного BusinesStat, в 2025 г его производство в стране выросло на 9% и составило 157 тыс т.

Статья, 3 сентября 2025

NeoAnalytics

Анализ российского рынка питьевой и минеральной воды: итоги 2024 г., прогноз до 2028 г.

В мае 2025 года исследовательская компания NeoAnalytics завершила проведение маркетингового исследования российского рынка питьевой и минеральной воды.

Статья, 3 сентября 2025

NeoAnalytics

Анализ российского рынка питьевой и минеральной воды: итоги 2024 г., прогноз до 2028 г.

В мае 2025 года исследовательская компания NeoAnalytics завершила проведение маркетингового исследования российского рынка питьевой и минеральной воды.

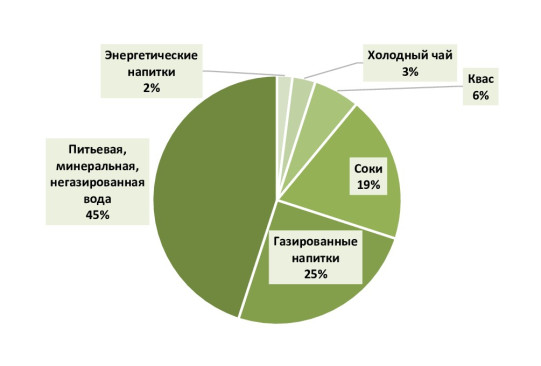

В ходе исследования, проведенного NeoAnalytics на тему «Российский рынок питьевой и минеральной воды: итоги 2024 г., прогноз до 2028 г.», выяснилось, что бутилированная питьевая и минеральная вода является самым большим сегментом в структуре потребления безалкогольных напитков среди россиян (45%). И данная доля будет только расти за счет сокращения потребления сладких газированных напитков.

Статья, 26 августа 2025

BusinesStat

В 2024 г продажи какао-порошка в России выросли на 8% и составили 80 тыс т.

При этом дефицит исходного сырья для переработки привел к существенному подорожанию какао.

Статья, 26 августа 2025

BusinesStat

В 2024 г продажи какао-порошка в России выросли на 8% и составили 80 тыс т.

При этом дефицит исходного сырья для переработки привел к существенному подорожанию какао.

По данным «Анализа рынка какао-порошка в России», подготовленного BusinesStat в 2025 г, в 2024 г его продажи в стране выросли на 8% и составили 80 тыс т.