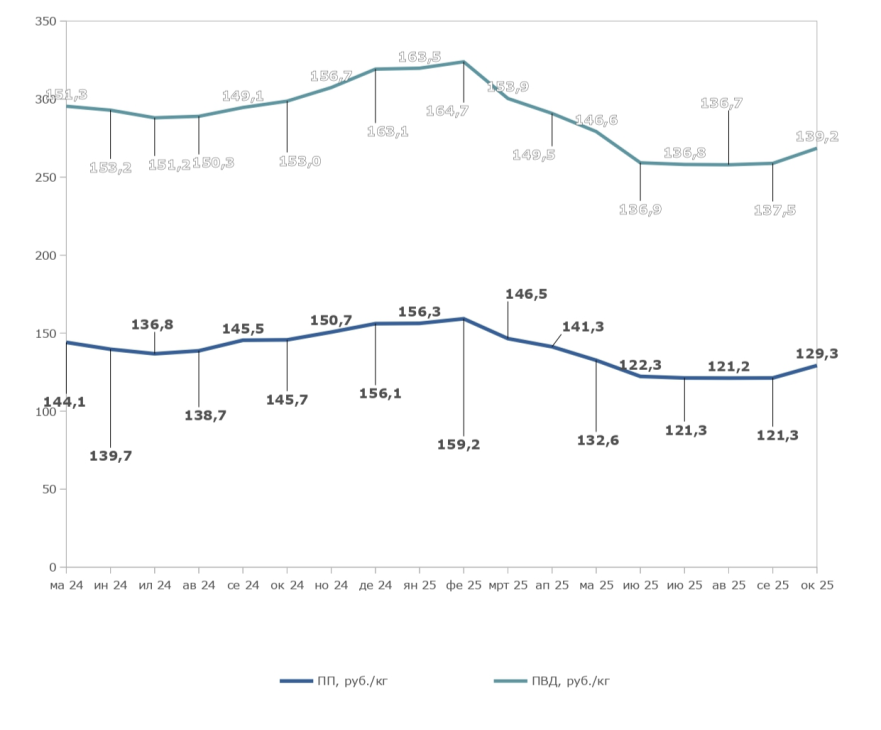

По итогам 10 мес. 2025 г. в РФ наблюдается выраженное снижение цен на базовые полимеры.

По оценке Анны Валуевой, руководителя аналитической компании "Смарт Консалт", средняя стоимость полипропилена за указанный снизилась на 5,2%. Аналогичный показатель для полиэтилена ПВД сократился на 2,47%, а для ПНД на 9,96%.

Снижение цен было актуально и для полистирола — минус 9,85% относительно аналогичного периода 2025 г.

Таким образом, тенденция к снижению цен на крупнотоннажные термопласты в РФ на ноябрь 2025 г. сохраняется.

В качестве причин данного явления «Смарт Консалт» выделяет:

-

высокую волатильность рубля на фоне ожидаемого снижения ключевой ставки;

-

тренды глобального рынка;

-

снижение спроса со стороны отрасли переработки пластмасс.

Отметим, что по данным Росстата, в первом полугодии 2025 года выпуск продукции из пластмасс и резины в России снизился на 6,3% по сравнению с аналогичным периодом 2024 года. По итогам сентября текущего года производство пластмасс в первичных формах сократилось еще более выражено — на 9,6% в сравнении с аналогичным периодом 2024 года.

В свою очередь, снижение цен на базовые полимеры можно рассматривать как позитивный фактор для развития внутреннего производства геосинтетических материалов. Если в течении 2022-2024 гг, по данным «Сибур Холдинг», стоимость полипропилена выросла на 25%, что безусловно рассматривалось как барьер для потребляющих отраслей, то актуальные тенденции сырьевого рынка позволяют снизить затраты на выпуск. При этом, согласно оценкам участников отрасли геосинтетики, несмотря на оперативный тренд актуальной остается необходимость ускоренной локализации цепочек поставок и наращивания внутреннего производства.