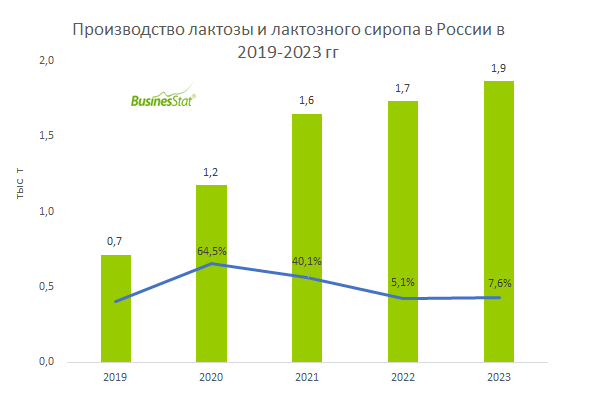

По данным «Анализа рынка лактозы и лактозного сиропа в России», подготовленного BusinesStat в 2024 г, в 2019-2023 гг их производство в стране возросло почти в 3 раза: с 0,7 до 1,9 тыс т.

После распада СССР и до 2019 г молочный сахар в промышленных объемах в России не производился. Для отечественного рынка фармацевтики, пищевой индустрии, производства кормов для сельскохозяйственных животных и рыб лактоза завозилась преимущественно из Европы. Однако уже в 2017 г встал вопрос о необходимости импортозамещения в секторе в рамках реализации «Доктрины продовольственной безопасности Российской Федерации» от 2010 г.

Выпуск лактозы и лактозного сиропа в промышленных объемах в России начался в 2019 г на базе Молочного комбината «Ставропольский». Проект был реализован с частичным субсидированием из федерального бюджета и кредитованием для пополнения оборотных средств. Первоначальная мощность производственной линии составляла 5 т готового продукта в смену. В 2021 г мощность была увеличена до 10 т в сутки. По словам представителей МК «Ставропольский», предприятие может нарастить объемы производства лактозы и лактозного сиропа, вплоть до полного замещения импортных поставок. В 2019 г импорт занимал 86% всего российского рынка, в 2023 г доля снизилась до 76%.