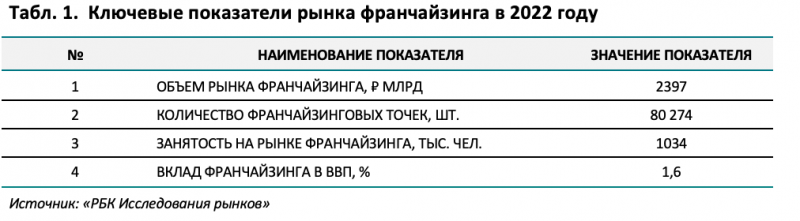

Это на 22,3% выше показателя 2021 года. Франчайзинговые предприятия обеспечивают работой более 1 млн россиян. Всего в России функционирует более 80 тыс. франчайзинговых точек: это магазины, рестораны, кафе, медицинские центры, а также места оказания бытовых услуг для населения. В столице, в свою очередь, работают около 13 тыс. франчайзинговых точек.

Доля вклада франчайзинга в российский ВВП составляет 1,6%, при этом доля франчайзинга в суммарном обороте рынка общественного питания, розничной торговли и платных услуг составляет 4,9%. В 2021 году этот показатель был на уровне 4,7%. Таким образом, российский рынок франчайзинга смог укрепить свои позиции в 2022 году и сохраняет значительный потенциал для продолжения тенденции.

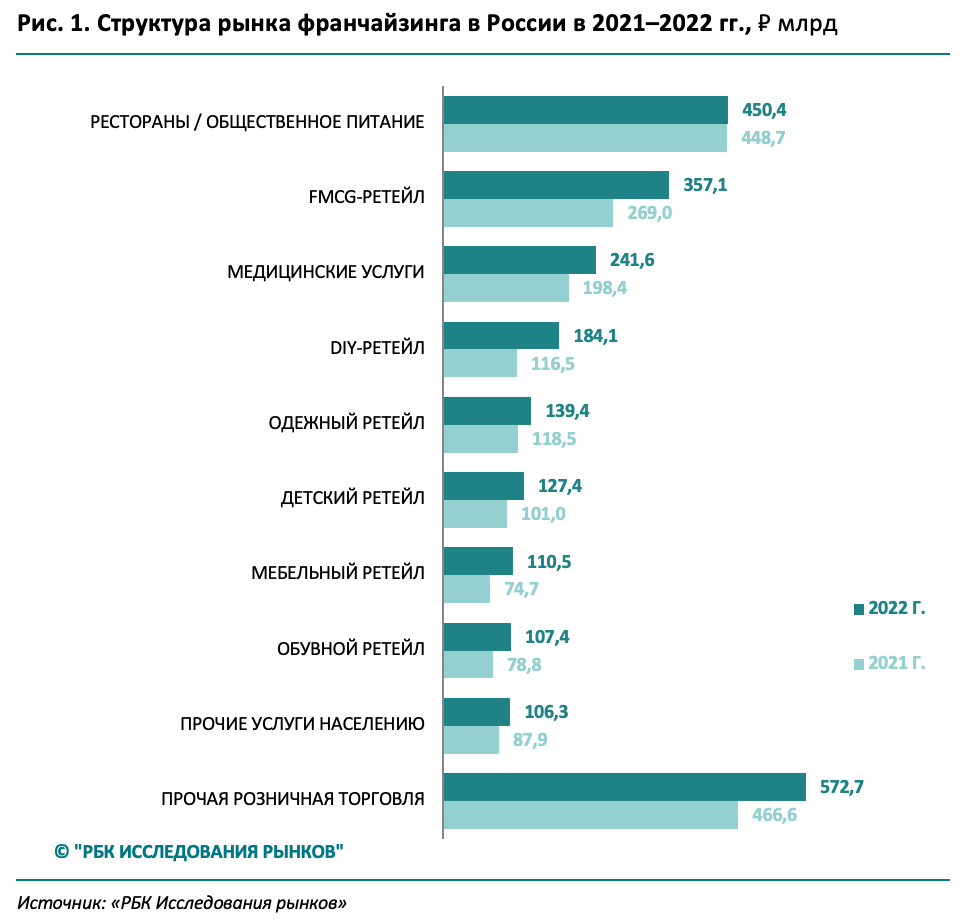

Самым крупным сегментом рынка франчайзинга является ресторанный бизнес. Он занимает почти 19%, однако годом ранее показатель превышал 22%. Сокращение позиций лидирующего сегмента по России в целом связано с масштабными событиями на рынке, в первую очередь с уходом многолетнего лидера — компании McDonald’s.

На втором месте в России располагается сегмент FMCG-ретейла, который занимает 14,9% рынка. В продовольственном ретейле франчайзинг распространен не настолько широко по сравнению с другими сегментами рынка (доля в структуре розничных продаж продовольственных товаров составляет не более 3%), однако за счет показателей оборота ведущих игроков рассматриваемый сегмент занимает крупную долю в структуре всего рынка франчайзинга. Среди них, например, только торговая сеть «Пятерочка», развивающая обратный франчайзинг, на текущий момент управляет более чем 20 тыс. магазинов в 69 регионах страны, из них более 300 — партнерские. Кроме того, в 2022 году продовольственному ретейлу в значительной мере помогли хорошая адаптивность и устойчивость бизнеса к кризисным явлениям.

10,1% рынка франчайзинга приходится на медицинские услуги. При этом франчайзинг наиболее развит в сегменте диагностической медицины. Одежный и обувной ретейл в сумме занимают 10,3%, что выводит объединенный сегмент на третье место общего рейтинга среди основных направлений франчайзингового бизнеса в России в 2022 году.

Мы провели дополнительное исследование сегментов рынка франчайзинга с целью оценки основных показателей стабильности и эффективности бизнеса. Для проведения расчетов была собрана статистика бухгалтерской отчетности компаний, работающих в крупнейших сегментах рынка.

Мы провели дополнительное исследование сегментов рынка франчайзинга с целью оценки основных показателей стабильности и эффективности бизнеса. Для проведения расчетов была собрана статистика бухгалтерской отчетности компаний, работающих в крупнейших сегментах рынка.

По среднегодовым темпам прироста выручки за последние десять лет среди крупнейших сегментов рынка франчайзинга можно выделить медицинские услуги и сектор ресторанов / общественного питания с показателями 24,5 и 22,9% соответственно. FMCG-ретейл располагается на третьем месте с результатом 15,6%.

Однако рынок медицинских услуг, несмотря на высокие показатели прироста выручки, отличается их нестабильным характером из-за резкого роста показателей выручки в 2020–2021 годах на фоне всплеска популярности медицинских услуг тестирования на COVID-19 во время пандемии, а также существенным падением оборота в 2022 году — более чем на 20%. Кроме того, разросшиеся за период пандемии медицинские франчайзинговые сети столкнутся с дефицитом спроса как минимум в 2023–2025 годах на фоне окончания пандемии и переключения внимания россиян на другие товары и услуги.

Сектор общественного питания существенно пострадал в 2020 году на фоне начала пандемии COVID-19. Второй удар по рынку нанес 2022 год, когда его покинули крупнейшие международные операторы, работающие в сегменте ресторанов быстрого обслуживания.

В свою очередь, за последние десять лет на рынке франчайзинга сектор FMCG-ретейла, наравне с сегментом мебельного ретейла, показывал только положительные приросты выручки начиная с 2013 года — всего девять периодов. У всех других сегментов рынка франчайзинга аналогичные показатели хуже. При этом усредненный показатель прироста выручки у сегмента FMCG превосходит соответствующий показатель для рынка мебельного ретейла.

Согласно данным опроса, проведенного «РБК Исследованиями рынков», FMCG-ретейл входит в топ-3 самых востребованных франшиз наряду с ПВЗ и медицинскими услугами. При этом важно отметить, что в сегменте FMCG на российском рынке франчайзинга наблюдается достаточно малый объем предложения — потенциальным франчайзи приходится выбирать примерно из 60 франшиз для ведения бизнеса. Мы рассмотрели все предложения и отобрали франшизы для потенциального ведения совместного бизнеса (федеральные франшизы магазинов площадью более 100 кв. м).

Среди топ-7 франшиз, отобранных «РБК Исследованиями рынков» для потенциального ведения бизнеса, предложения разных компаний имеют свои сильные стороны.

- Франшиза торговой сети «Пятерочка» обладает наибольшим покрытием в России (более 20 тыс. магазинов на конец августа 2023 года, что в четыре раза превышает показатели ближайшего конкурента).

- Франшизы «Пятерочки», «Дикси» и «Перекрестка» являются обратными, что упрощает ведение бизнеса для потенциальных франчайзи.

- Минимальный срок окупаемости среди рассматриваемых франшиз у сети магазинов «Авокадо» — 12 месяцев. При этом из рассматриваемых вариантов магазины «Авокадо» являются наименьшими по площади. Соответственно, для их открытия требуется наименьший объем инвестиций. Среди остальных предложений наименьший срок окупаемости в успешных кейсах у магазинов «Пятерочка», «Дикси» и «Фасоль» (18 месяцев).

- Минимальные инвестиции в открытие магазинов «Пятерочка», «Дикси» и «Доброцен» в целом совпадают с той суммой инвестиций, которую предприниматели готовы потратить на расширение бизнеса по франшизе в сегменте FMCG.

- Наибольшую потенциальную чистую прибыль обеспечивает франшиза «Перекрестка», однако открытие рассматриваемого магазина требует наибольшего объема инвестиций, который чаще всего превышает возможности большинства потенциальных франчайзи.

По совокупности преимуществ франшиза сети «Пятерочка» является наиболее сбалансированным предложением в сегменте FMCG-ретейла.