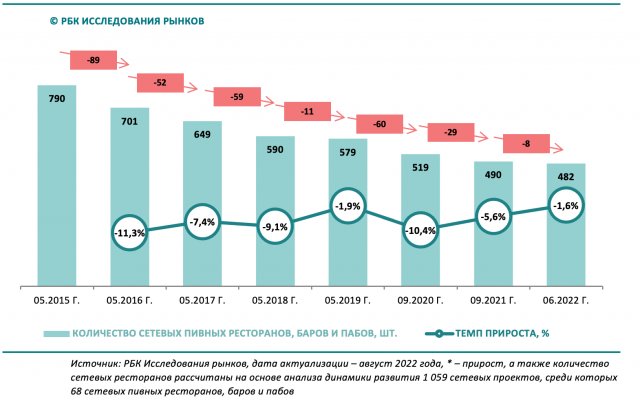

По сравнению с прошлым периодом наблюдений число заведений данного формата уменьшилось с 490 до 482. На фоне неблагоприятной обстановки для развития сегмента сложно было ожидать другого результата. До марта 2022 года в России сохранялись эпидемиологические ограничения, влияющие на заполняемость заведений общественного питания (полностью были отменены только в июле), а с конца февраля страна существует в условиях беспрецедентных санкций со стороны США, ЕС и ряда других государств.

Разрыв логистических и финансовых процессов, вызванных санкциями, уже сказался на импорте алкоголя, а в перспективе может затронуть и поставки сырья для производства алкогольной продукции внутри страны. В первую очередь это касается пивоварения, поскольку почти весь хмель (больше 90%) импортируется из Германии и Чехии. Это, в свою очередь, может привести к росту конечных цен в специализированных заведениях. Как сообщает «Коммерсантъ», за полгода стоимость отечественной пивной продукции увеличилась на 13% до ₽165 за литр. Ситуация осложняется и тем, что ввоз алкогольных напитков в Россию прямо запрещается санкциями США и ЕС. В случае с Евросоюзом речь идет об алкоголе дороже €300 за единицу, однако с Россией отказываются работать сами европейские компании. По данным «Коммерсанта» (предоставлены участниками рынка), это привело к сокращению импорта крепких алкогольных напитков в первом полугодии на 34,4% год к году до 32,65 млн литров. При этом ввоз виски сократился на 48,4%, коньяка и бренди – на 11,3%, ликеров на 36,6%, джина – на 26,6%, водки – на 41,7%. Почти не изменились поставки рома: они снизились всего на 1,8%. Конечно, наиболее болезненной нехватка европейского, особенно элитного, крепкого алкоголя окажется для ресторанов, работающих в сегменте с высоким чеком. Однако барные карты придется корректировать и пивным ресторанам. Импорт пива, в том числе разливного, также сокращается. В частности, о прекращении поставок еще в марте объявили чешские производители: Plzensky Prazdroj (бренды Pilsner Urquell, Velkopopovický Kozel и Gambrinus), Budejovicky Budvar (Budweiser Budvar), Staropramen и Bernard.

Хотя последствия санкций для российской экономики еще предстоит оценить, кроме сокращения ассортимента или удорожания алкогольной продукции, они, вероятно, приведут к снижению платежеспособного спроса. Наиболее сильно при этом пострадают концепции, ориентированные на посетителей менее требовательных к меню и наполнению барной карты. Концептуальные заведения с чеком выше среднего и элементами гастрономического ресторана не потеряют своего клиента (если, конечно, смогут поддерживать качество на прежнем уровне). Это демонстрирует, в частности, то, что со времени последнего исследования лидерами роста помимо крупнейшей сети HARAT’S PUB (+4 заведения) оказались брассерия Lambic, а также раковарня «Клешни и хвосты» (по +3 локации). Напротив, сократили количество заведений такие традиционные концепции «Добрый Эль» (-4), «Три Толстяка» и «Кружка» (по -3 сетевые точки).

Лидерами по количеству сетевых пивных остаются Москва и Санкт-Петербург (162 и 107 точек). Более того, на них приходится, соответственно, 81% и 97% всех заведений данного формата, открытых в ЦАО и СЗАО. Как и в прошлый период наблюдения, большинство сетевых пивных находится именно в этих федеральных округах (соответственно, 41,3 и 22,8%). В Сибирском федеральном округе работают всего 12,7%, а на остальные приходится уже меньше 10%.

Рост сетей, особенно по франчайзинговой схеме, в ближайший год вероятнее всего затормозится из-за инфляции, ухода с российского рынка важных поставщиков, логистических сложностей и повышения неопределенности. Так, генеральный директор крупнейшей сети Harat's Pub Михаил Ежов отметил, что несмотря на отдельные успехи, компании уже пришлось корректировать планы по развитию. «Да, мы открыли новые точки в период «после февраля», но есть примеры, когда почти подтвержденные открытия сорвались из-за большей неопределенности по будущему индустрии», – отметил он.

В свете произошедших событий, по оценкам «РБК Исследований рынков» оборот пивных ресторанов по итогам 2022 года может сократиться более чем на 13% в реальном выражении. Операторы рынка также скорее пессимистично оценивают перспективы ресторанного рынка. «Отрасль в целом, на мой взгляд, сократится – как в части количества работающих точек, так и в части общего объема прибыли и инвестиций. Со стороны потребителя – расходы на питание вне дома будут стабильно сокращаться. Это сокращение неизбежно повлечет за собой консолидацию ключевых игроков и выработку новых форматов заведений, более соответствующих запросам нового времени», – убежден Михаил Ежов. Впрочем, по мнению эксперта «пандемийный» период был более серьезным испытанием для индустрии общепита, т.к. у компаний сейчас больше инструментов, позволяющих остаться на плаву, развиваться, реализовывать планы, чем в разгар ограничительных антиковидных мероприятий.