По данным «Анализа рынка зерновых культур в России», подготовленного BusinesStat в 2022 г, в 2017-2021 гг их продажи в стране увеличились на 6,4%: с 51,6 до 54,9 млн т. Рост продаж обеспечивался преимущественно увеличением потребностей производителей комбикормов. За пять лет продажи зерновых для производства кормовой продукции выросли на 13,9%: с 28,4 до 32,4 млн т. Основную поддержку сектору оказывал растущий спрос со стороны животноводческих хозяйств и птицефабрик. Продажи зерна для производства муки и крупы оставались на уровне 19,1-20,2 млн т.

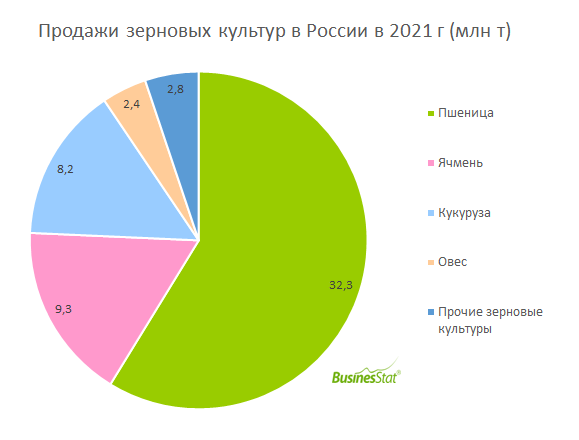

Наибольшую долю в структуре продаж зерна в России традиционно занимает пшеница. В 2021 г доля пшеницы в продажах зерновых составила 58,7%. Пшеница закупается для производства муки, крупы, макаронных изделий, крахмала и спирта. Кроме того, зерно пшеницы, отруби и солома служат кормом для животных. Доля ячменя в структуре продаж зерновых в 2021 г составила 16,9%. В России 70% ячменя используется на кормовые цели – он содержит полноценный белок, богат крахмалом. Третье место по продажам заняла кукуруза, на ее долю пришлось 14,9% всех продаж зерновых.

Санкции, введенные рядом стран из-за проведения Россией военной спецоперации на территории Украины, не направлены непосредственно на аграрный комплекс страны. Косвенное влияние санкций приведет к росту издержек производителей на проведение основных сельскохозяйственных работ, увеличению цен на семенной материал, удобрения, пестициды, сельхозтехнику и запчасти к ней. Государство заинтересовано в стабильности зернового рынка для поддержания продовольственной безопасности и будет оказывать масштабную поддержку крупным операторам отрасли.

В 2022 г ожидается временное увеличение продаж зерновых культур в стране из-за роста спроса на продукты переработки продовольственного зерна (мука, крупа, хлеб) как со стороны населения, так и традиционных стран-импортеров зерновых. На фоне роста мировых цен на зерно и энергоносители, а также при действующей системе плавающих таможенных пошлин на экспорт зерна из России, многим экспортерам российского зерна станет выгоднее приобретать готовый продукт (например, муку и крупу). Со стороны населения вырастет спрос на недорогие продукты питания, производимые из зерновых (хлеб, крупы, макаронные изделия), из-за падения реальных располагаемых доходов.