По данным «Анализа рынка оленины в России», подготовленного BusinesStat в 2020 г, в 2015-2019 гг ее производство в стране снизилось на 12,5%: с 10,4 до 9,1 тыс т. Динамика показателя внутри периода была разнонаправленной. В 2016 г наблюдалось его снижение на 6,7%, что было связано со вспышкой сибирской язвы в арктическом регионе, от которой погибли 2,5 тыс оленей. В 2017 г наблюдался восстановительный рост производства оленины. В 2018-2019 гг показатель снова продемонстрировал снижение, наибольший темп которого пришелся на 2018 г (7,1%). В 2018 г наблюдалось сокращение производства оленины во всех регионах России, исключая лишь Архангельскую область. Наибольшее снижение показателя в 2018 г было отмечено по Тюменской области (-0,4 тыс т).

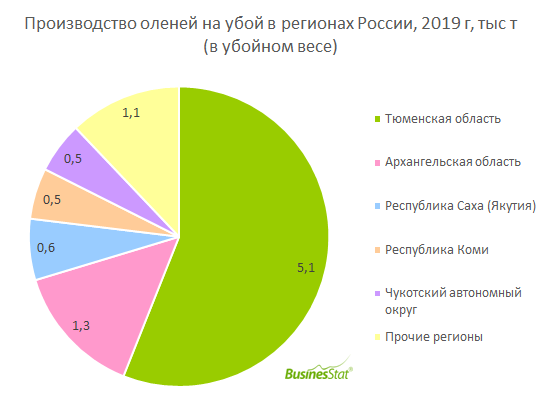

В 2019 г по производству оленей на убой в убойном весе на федеральном уровне лидировала Тюменская область, где было произведено 5,1 тыс т продукции. В Архангельской области было произведено 1,3 тыс т оленины. Третьим крупным регионом-производителем оленей на убой в убойном весе была Республика Саха (Якутия) – 0,6 тыс т. Четвертое место по этому показателю разделили Республика Коми и Чукотский автономный округ, где было произведено по 0,5 тыс т продукции.

В 2015-2019 гг в среднем 58,7% всей оленины в России производилось в сельскохозяйственных организациях, в хозяйствах населения – 36,5%, а оставшиеся 4,8% – в крестьянских (фермерских) хозяйствах. Доля производства оленины крестьянскими (фермерскими) хозяйствами имеет тенденцию к росту: за рассматриваемое пятилетие она увеличилось с 3,8% до 6,6% от общего количества.

В 2020-2024 гг ожидается, что производство оленины в России продолжит сокращаться. На это повлияет прогнозируемое снижение поголовья оленей, прежде всего связанное с назревшей проблемой нехватки пастбищ в Ямало-Ненецком автономном округе, на который приходится немногим менее половины поголовья оленей в России. Темп снижения производства оленины в целом по стране составит в 2020-2024 гг в среднем 2,1% в год. По оценкам BusinesStat, в 2024 г производство мяса оленей в России сократится до 8,2 тыс т.