Негативный информационный фон, и осторожность покупателей относительно посещения мест скопления людей способствовали снижению трафика в ТЦ еще до введения карантина. В дальнейшем закрытие моллов и вовсе привело к падению трафика до рекордных значений. Согласно данным компании Watcom Shopping Index (число посетителей на 1 тыс. кв. м), в первой половине апреля упал на 78% по сравнению с прошлогодним результатом.

Сложившиеся обстоятельства привели к лавинообразному падению продаж ретейлеров, вследствие чего они лишились возможности оплачивать аренду владельцам торговых центров и вынуждены были просить их об отсрочке платежа, скидке или изменении схемы выплаты с фиксированной ставки на процент от товарооборота. Перспективы восстановления fashion-арендаторов в ТЦ остаются в высшей степени неопределенными, и уже сейчас можно говорить, что по итогам кризиса торговые центры претерпят изменения со стороны арендаторов. Причем предпосылки для изменения структуры арендаторов существовали и до появления вируса. Низкий потребительский спрос за последний год не способствовал развитию офлайн-розницы сетевых ретейлеров. Большинство из них продолжили следовать стратегии оптимизации, предполагающей закрытия неэффективных магазинов и релокацию точек продаж в торговые центры, обеспечивающие рост эффективности их бизнеса. Свою роль сыграл и стремительный рост популярности онлайна в fashion-ретейле.

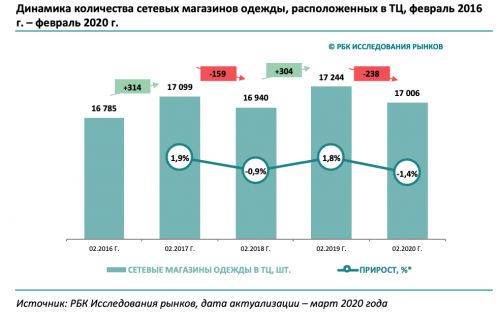

Данные меры привели к сокращению представленности сетевых одежных магазинов в моллах. Согласно исследованию «Одежный ретейл 2020», торговые центры потеряли около 1,4% своих fashion-арендаторов. С февраля 2019 года по февраль 2020 года число сетевых одежных магазинов, расположенных в ТЦ, сократилось на 238: с 17 244 до 17 006 точек продаж. Данная динамика не способствует снижению доли свободных площадей.

Тем не менее, по итогам всего 2019 года и начала 2020 года торговые центры не теряют своей актуальности и остаются наиболее популярным каналом продаж. Согласно результатам социологического опроса, проведенного агентством «РБК Исследования рынков», 81% респондентов приобретают одежду в торговых центрах, а для 58% они являются основным каналом покупок. Необходимо понимать, что изменение состава арендаторов будет вызвано не только уходом покупателей в онлайн. Ввод торговых центров будет опережать развитие сетевой розницы, а «лишние» площади будут использованы ТЦ для размещения трафикогенерирующих арендаторов.