В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок колбасы и колбасных изделий: итоги 2019 г., прогноз до 2022 г.», выяснилось, что 2019 г был достаточно неудачным для российского рынка колбасы и колбасных изделий. По итогам года динамика оборота рынка был зафиксирована отрицательной на фоне положительной динамики прироста оборота розничной торговли в целом по РФ.

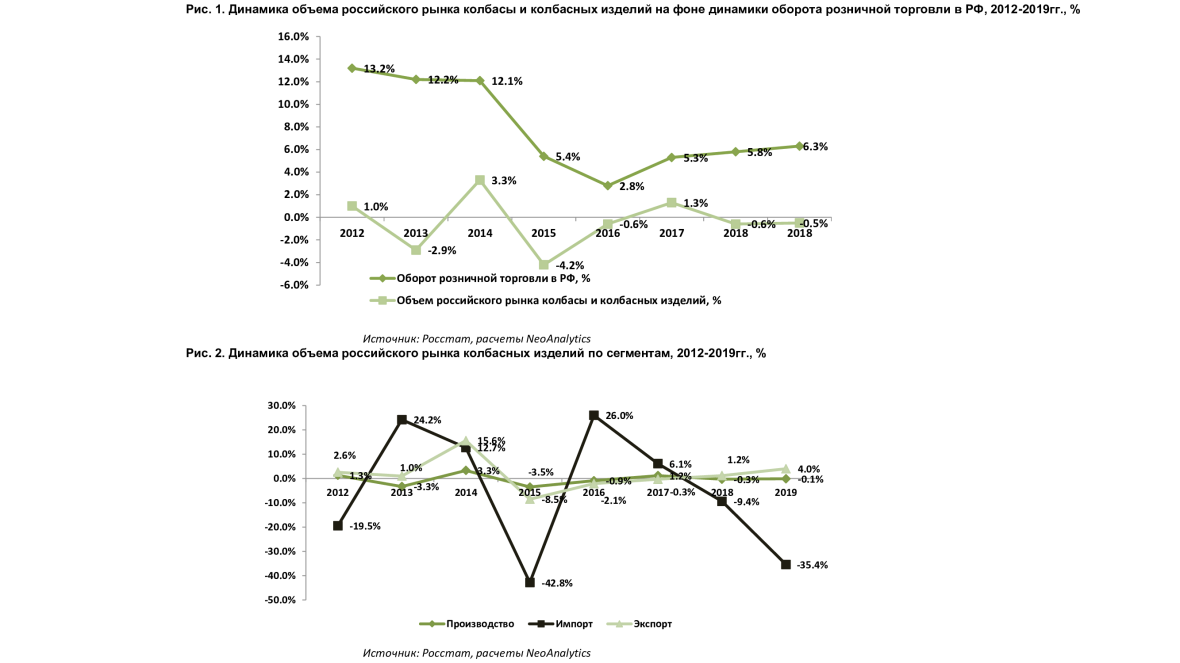

В 2019 году объем производства колбасных изделий в России составил 2,4 млн. тонн и снизился за год на 0,1%. В структуре производства лидируют изделия колбасные фаршированные (64,3%), к которым относятся вареные колбасы, сосиски и сардельки.

Объем импорта в 2019 году составил 22,3 млн. тонн и снизился за год на 35,4%. Крупнейшим импортером для России является Беларусь с долей импорта 97,3% в натуральном выражении и 94,2% в стоимостном выражении. Доля импорта в структуре объема рынка незначительная и в 2019 году составила 0,9%.

Сокращение объемов производства и импорта колбасной продукции происходило ввиду низкого спроса на колбасные изделия на фоне роста цен.

Экспорт колбасных изделий, в отличие от импорта, продолжает увеличиваться. Объем экспорта в 2019 году составил 34,1 млн. тонн и вырос за год на 4%. Крупнейшими получателем российских колбасных изделий является Казахстан (71,1% в стоимостном выражении и 78% - в натуральном).

На российском рынке зарегистрировано более 2000 компаний, производителей колбасных изделий. Лидерами российского рынка являются такие компании, как Группа Черкизово, ОАО «Останкинский мясоперерабатывающий завод», ОАО «Великолукский мясокомбинат» (Великолукский агропромышленный холдинг), ЗАО «Микояновский мясокомбинат», ООО МПК Атяшевский (Группа компаний Таллина) и др.

Для рынка характерна высокая конкуренция. Особенностью рынка является наличие в каждом регионе собственных лидеров, так как колбаса является скоропортящимся продуктом.

В 2019 году потребление колбасных изделий в России составило около 16,75 кг/год на человека и снизилось на 0,6% относительно 2018 года.