По данным «Анализа рынка услуг такси в России», подготовленного BusinesStat в 2019 г, рынок таксомоторных перевозок в стране за последние пять лет претерпел существенные изменения. Развитие IT-технологий способствует активному росту агрегаторов такси: «Яндекс.Такси», «Uber», «Gett», «Maxim» и другие. Упрощение процесса заказа и сроков ожидания машины с помощью мобильных приложений стали факторами увеличения численности пользователей такси в стране и числа совершенных поездок. По оценкам BusinesStat, оборот рынка такси в 2018 г составил 633,1 млрд руб, что более чем в два раза превысило уровень 2014 г.

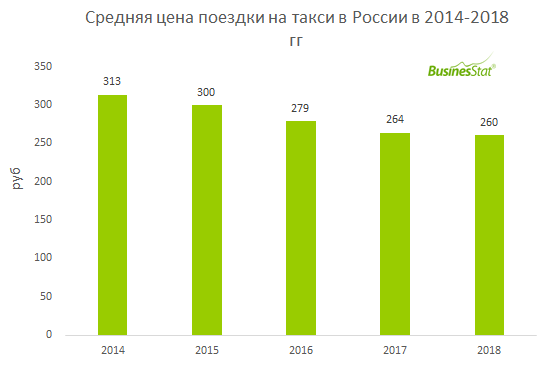

Рост оборота рынка происходил только за счет роста натуральных показателей. При этом средняя цена проезда в такси в 2014-2018 гг уменьшилась на 16,9% и составила 260 руб за поездку в 2018 г. В результате экспансии агрегаторов такси сократились среднее время простоя и холостой пробег машин. Это привело к снижению затрат на бензин и снижению себестоимости поездки. Фактором снижения средней цены проезда на такси также стало увеличение доли коротких поездок.

В последние годы «Яндекс.Такси», «Gett» и другие агрегаторы активно демпингуют, переманивая друг у друга клиентов. Такое «соревнование» привело к тому, что минимальные цены заказа через мобильные приложения позволяют такси частично конкурировать с общественным транспортом, например, подвозить до метро.

В Госдуме обсуждается новый закон, который должен будет регулировать деятельность такси в России. Данный закон обяжет агрегаторов осуществлять контроль за состоянием транспорта и водителями. Доля агрегаторов на российском рынке такси продолжит увеличиваться, но эти компании не смогут обеспечить безопасность своих услуг по заниженным тарифам. Ожидается, что средняя цена за поездку в 2019-2023 гг будет увеличиваться на 2,9-4,0% в год и в 2023 г составит 308,8 руб за поездку.