Список таблиц и диаграмм …9

Резюме…11

Глава 1. Технологические характеристики исследования…13

Цель исследования…13

Задачи исследования…13

Объект исследования…13

Метод сбора данных…13

Метод анализа данных…13

Информационная база исследования…13

Глава 2. Основные показатели коллекторских услуг России…15

§ 1. Общее понятие коллекторских услуг…15

§ 2. Мировая практика коллекторской деятельности … 16

США… 17

Европа… 18

§ 3. Становление коллекторского бизнеса в России…19

§ 4. Основные этапы работы коллекторов…21

Социально-демографический портрет должника… 27

Юридические инструменты корпоративных должников для уклонения от уплаты долгов… 31

§ 5. Законодательное и информационное обеспечение коллекторской деятельности…32

§ 6. Основные сегменты рынка коллекторских услуг…40

Корпоративное коллекторство… 40

Кредитное коллекторство… 41

Ипотечное коллекторство… 41

Коммунальное коллекторство… 43

Глава 3. Экономическое обоснование коллекторских услуг…44

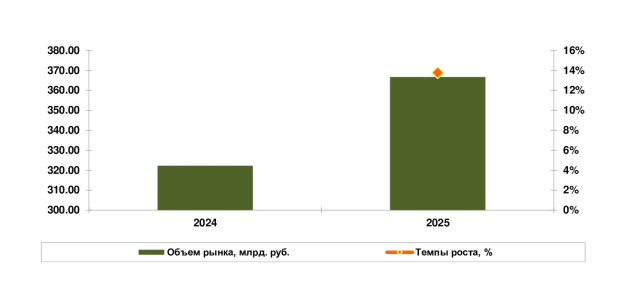

§ 1. Объем российского рынка коллекторских услуг…44

Объем неурегулированной задолженности по страховым выплатам… 56

Объемы задолженности по кредитным картам… 58

Объемы задолженности по судебным актам… 60

Объемы задолженности по ипотеке… 63

Темпы роста объемов проблемной задолженности в 2011 - 1 июля 2012 гг.… 65

§ 2. Рынок цессии…71

§ 3. "Черный рынок" коллекторских услуг…74

Антиколлекторские услуги… 76

§ 4. Влияние мирового экономического кризиса на рынок коллекторских услуг…77

§ 5. Порог входа на рынок коллекторских услуг…79

Организация коллекторского бизнеса на базе юридической компании… 82

Организация коллекторского бизнеса на базе охранного предприятия… 83

§ 6. Перспективы развития рынка коллекторских услуг в России…85

Перспективы развития коллекторских услуг в сфере ЖКХ … 88

Глава 4. Крупнейшие игроки российского рынка коллекторских услуг…97

Morgan&Stout …97

ЗАО "Секвойя Кредит Консолидейшн…98

"Национальная служба взыскания"…99

ЗАО "Финансовое агентство по сбору платежей" (ФАСП)…101

"Центр ЮСБ"…101

ООО "Региональная Организация по Возврату Долгов" (Р.О.В.Д.)…102

Коллекторское агентство "Агентство по возврату долгов" (АВД)…103

Первое коллекторское бюро…104

Столичное коллекторское агентство…104

"Долговой эксперт"…105

Сотрудничество компании "Долговой эксперт" с зарубежными коллекторскими агентствами… 106

Бюро кредитной безопасности (БКБ) "Руссколлектор"… 107

Компания "ЭОС"… 108

Коллекторское агентство "ЭтАп"…109

Глава 5. География распространения коллекторского бизнеса в городах России и странах СНГ…112

§ 1. Города России…112

Москва… 113

Санкт-Петербург… 114

Нижний Новгород… 117

Казань… 117

Самара… 118

Владивосток, Находка… 119

§ 2. Украинский рынок коллекторских услуг…120

§ 3. Казахстанский рынок коллекторских услуг…125

Приложение 1. Речевые техники soft-collection…131

Техника "Одолжение"…131

Техника "Телефонное расследование"…132

Техника "Коллекторская история. Метафора для взыскания…133

Работа с агрессией должника и возражениями …133

Приложение 2. Обеспечение безопасности на этапе hard-collection…135