1. Описание исследования

2. Содержание

3. Выводы

4. Социально-экономическая характеристика Санкт-Петербурга

4.1 Демография и экономика

4.2 Инвестиции и строительство

4.3 Промышленное производство

4.4 Розничная торговля

4.5 Общественное питание

4.6 Потребительские цены

4.7 Финансы организаций

5. Общая характеристика сегментов коммерческой недвижимости Санкт-Петербурга

5. 1 Офисная недвижимость

5.1.1 Предложение

5.1.2 Спрос

5.1.3 Коммерческие условия

5.1.4 Тенденции и перспективы

5.2 Торговая недвижимость

5.2.1 Предложение

5.2.2 Спрос

5.2.3 Коммерческие условия

5.2.4 Тенденции и перспективы

5.3 Гостиничная недвижимость

5.3.1 Предложение

5.3.2 Спрос

5.3.3 Ценовая ситуация

5.3.4 Тенденции и перспективы

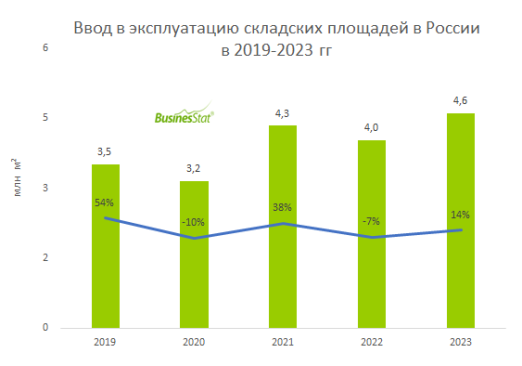

6. Сегмент складской недвижимости

6.1 Классификация складских помещений

6.2 Промышленные зоны Санкт-Петербурга

6.3 Развитие рынка складской недвижимости в Санкт-Петербурге

6.3.1 Предложение

6.3.2 Спрос

6.3.3 Коммерческие условия

6.3.4 Прогнозы

6.3.5 Тенденции и перспективы развития

7. Сегмент низкотемпературных складов

7.1 Классификация низкотемпературных складов

7.2 Предложение

7.3 Спрос и коммерческие условия

7.4 Прогнозы

7.5 Тенденции и перспективы развития

8. Приложение 1

8.1 Варианты различных классификаций

9. Приложение 2

9.2 Список таблиц и диаграмм