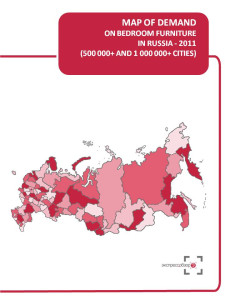

For your convenience we selected regions (subjects of RF) where located cities with population over 500 thousand residents. Map of demand is based on the statistics of these regions. Map of demand on bedroom furniture displays expenditures per capita on purchased bedroom furniture in rubles, $, € and market volume in rub/$/€/ in 2011.

Maps of demand by ‘Express-Obzor’ consist of 18 main slides (2 slides per each of 9 regional groups):

Map of demand on bedroom furniture in Russia

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Central FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Northwest FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Volga FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Southern FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in North Caucasus FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Urals FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Siberian FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

Map of demand on bedroom furniture in Far East FD (regions where located cities with population over 500 thousand residents)

- Consumer expenditures, $/€/RUB per capita

- Market Volume, $/€/RUB.

About the company

Company Express-Obzor –since 2005 has been specializing in ready-made analytical market reports. Reports made my Express-Obzor’s specialists give an opportunity to receive basic information and a general idea of a market situation in a concise way. All assessments obtained in the course of a research are independent and impartial.

Over the past 7 years of activity the company:

- has gained a wide experience in analytical study and expert appraisal of various markets

- has published over 300 market surveys of nearly every economic sector

has attended to more then 800 clients