Статья, 23 августа 2019

BusinesStat

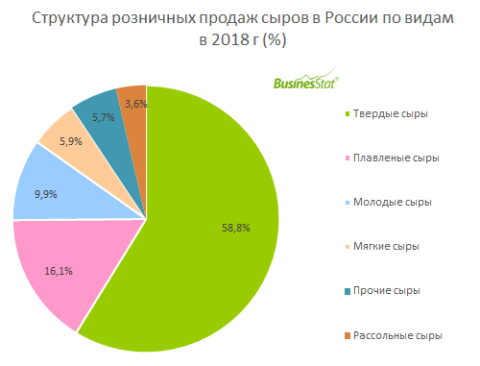

За 2014-2018 гг объём продаж сыров в России сократился почти на 3%: с 709 до 689 тыс т.

В секторе розничной торговли быстрыми темпами растут продажи мягких сыров.

Статья, 23 августа 2019

BusinesStat

За 2014-2018 гг объём продаж сыров в России сократился почти на 3%: с 709 до 689 тыс т.

В секторе розничной торговли быстрыми темпами растут продажи мягких сыров.

По данным "Анализа рынка сыров в России", подготовленного BusinesStat в 2019 г, за 2014-2018 гг объём продаж сыров в России сократился на 3,5%: с 709,12 тыс т до 684,49 тыс т. В 2015 г объём реализации сыров снизился на 6,8% относительно предыдущего года. Падение внутренних продаж было обусловлено кризисными явлениями, наблюдавшимися в экономике страны. Девальвация рубля привела к значительному удорожанию импорта, а снижение реальных располагаемых доходов населения подстегнуло потребителей к экономии и снижению спроса на такой дорогостоящий вид молочной продукции, как сыр. Помимо этого, на падение продаж повлияло сокращение ассортимента готовой продукции в связи с введением продовольственного эмбарго на ввоз продукции из стран ЕС, США, Канады, Австралии и Норвегии. В 2016-2018 гг продажи сыров преимущественно демонстрировали рост, лишь незначительно сократившись в 2017 г.

Статья, 9 августа 2019

NeoAnalytics

Анализ российского рынка молока и молочной продукции: итоги 2018 г., прогноз до 2021 г.

В мае 2019 г. исследовательская компания NeoAnalytics завершила проведение маркетингового исследования рынка молока и молочной продукции.

Статья, 9 августа 2019

NeoAnalytics

Анализ российского рынка молока и молочной продукции: итоги 2018 г., прогноз до 2021 г.

В мае 2019 г. исследовательская компания NeoAnalytics завершила проведение маркетингового исследования рынка молока и молочной продукции.

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок молока и молочной продукции: итоги 2018 г., прогноз до 2021 г.», выяснилось, что самая высокая доля самообеспеченности РФ в сегменте цельномолочной продукции (питьевое молоко и питьевые кисломолочные продукты и т.п.), на производство которой уходит 70% сырого товарного молока. Импорт данной продукции крайне затруднен (малый срок хранения, большие транспортные издержки на единицу товара и пр.). В отсутствии конкуренции со стороны импорта цельномолочный сегмент успешно развивается.

Остальные 30% сырого молока распределяются между производителями сыров, масла, сухого и концентрированного молока. Поскольку эти молочные продукты легко транспортируются и имеют длительный срок хранения, в данных сегментах доля импорта сравнительно высокая.

Одним из главных факторов, влияющих на состояние и развитие молочной отрасли РФ, является состояние молочного скотоводства, которое довольно сильно пострадало в период реформирования экономики и перехода на рыночные отношения, что отразилось на объемах производства сырого молока. Так, с конца 80-х годов прошлого столетия началось снижение поголовья коров, которое продолжается до настоящего времени. В 2018 г. в хозяйствах всех категорий по сравнению с 1990 г. поголовье коров сократилось в 2,5 раза.

Сокращение поголовья коров привело к снижению валовых надоев молока. Максимальные объемы валового производства молока в России были достигнуты в 1990 г. - 55,7 млн. тонн, в 2018 г. данный показатель составил 30,6 млн. тонн, что в 1,8 раз ниже уровня 1990 г.

Статья, 2 августа 2019

BusinesStat

С 2014 по 2018 гг продажи маргарина, спреда и сливочного масла в России сократились на 6,1% с 938 до 881 тыс т.

Снижение продаж сливочного масла во многом связано со снижнием его предложения из-за нехватки сырого молока для производства.

Статья, 2 августа 2019

BusinesStat

С 2014 по 2018 гг продажи маргарина, спреда и сливочного масла в России сократились на 6,1% с 938 до 881 тыс т.

Снижение продаж сливочного масла во многом связано со снижнием его предложения из-за нехватки сырого молока для производства.

По данным «Анализа рынка маргарина, спреда и сливочного масла в России», подготовленного BusinesStat в 2019 г, их продажи в стране сократились с 938,0 тыс т в 2014 г до 880,5 тыс т в 2018 г, т.е. на 6,1% за пятилетний период. Показатель ежегодно сокращался темпами от 0,4% до 7,1%, за исключением 2017 г, когда он продемонстрировал рост на 2,6% относительно предыдущего года. Кризисные изменения в российской экономике в 2014-2016 гг, а также действие продуктового эмбарго оказали значительное влияние на структуру продаж маргарина, спреда и сливочного масла. Так, в условиях падения располагаемых доходов населения и ограничения доступности качественного сливочного масла из-за запрета на ввоз ряда молочных продуктов из западных стран, в 2014-2015 гг наблюдался рост продаж маргарина и спреда, которые являются заменителями сливочного масла, в частности, при выпечке. В то же время продажи сливочного масла демонстрировали существенное снижение по сравнению с докризисным уровнем. В 2016 г продажи сливочного масла начали восстанавливаться, а продажи спреда и маргарина, наоборот, снизились. Однако уже в 2017 г продажи маргарина вновь выросли, в то время как продажи спреда продолжили снижаться, а продажи сливочного масла – восстанавливаться после значительного падения в 2015 г.