Статья, 7 июня 2022

Компания Гидмаркет

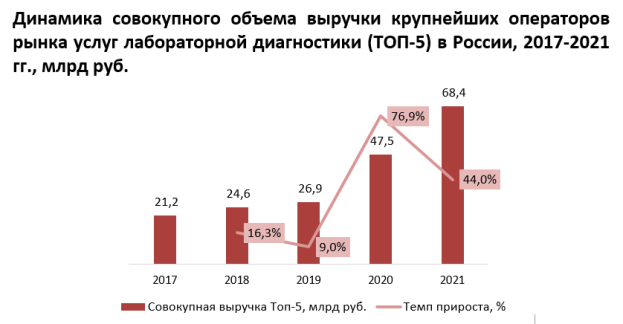

Рост суммарной выручки крупнейших компаний рынка услуг лабораторной диагностики

Аналитиками ГидМаркет представлена динамика суммарной выручки 5-ти крупнейших компаний на рынке услуг лабораторной диагностики

Статья, 7 июня 2022

Компания Гидмаркет

Рост суммарной выручки крупнейших компаний рынка услуг лабораторной диагностики

Аналитиками ГидМаркет представлена динамика суммарной выручки 5-ти крупнейших компаний на рынке услуг лабораторной диагностики

Абсолютным лидером по оказанию услуг лабораторной диагностики является Центральный федеральный округ. Именно в Москве сосредоточены крупные лаборатории, выручка которых больше в несколько раз по сравнению с остальными участниками рынка.

Статья, 26 мая 2022

Компания Гидмаркет

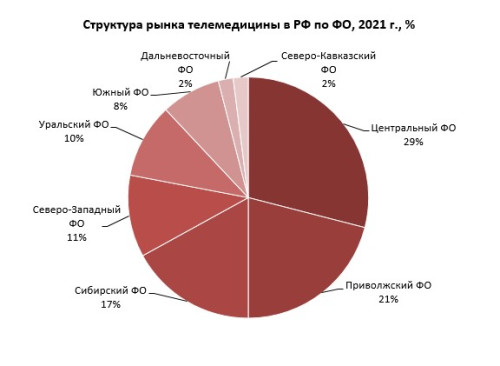

О географии востребованности услуг телемедицины в России

Среди регионов лидером по обращению за телемедицинскими консультациями является Центральный ФО

Статья, 26 мая 2022

Компания Гидмаркет

О географии востребованности услуг телемедицины в России

Среди регионов лидером по обращению за телемедицинскими консультациями является Центральный ФО

По мнению экспертов, высокую востребованность услуги телемедицины должны приобрести в будущем в регионах, где нет оперативного доступа к качественной медицинской помощи. Однако, в 2021 году по данным страхового агентства «Ингосстрах» наиболее востребованы услуги телемедицины оказались в г. Москва (30% от общего числа обращений), г. Санкт-Петербург (9%), Алтайском крае (5%) и Смоленской области (4%).

Статья, 22 апреля 2022

BusinesStat

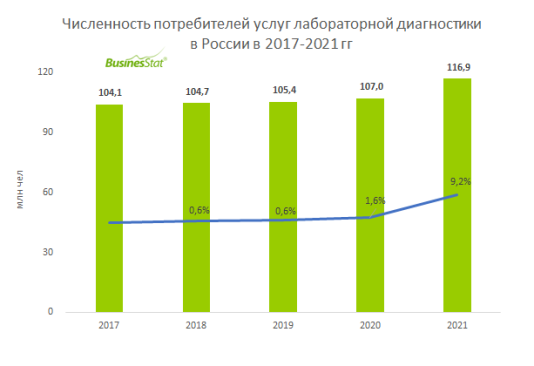

За 2017-2021 гг число потребителей услуг лабораторной диагностики в России выросло на 12% и достигло 117 млн чел.

Основными вызовами для рынка в обозримом будущем станут высокая зависимость от импорта и падение платежеспособности потребителей.

Статья, 22 апреля 2022

BusinesStat

За 2017-2021 гг число потребителей услуг лабораторной диагностики в России выросло на 12% и достигло 117 млн чел.

Основными вызовами для рынка в обозримом будущем станут высокая зависимость от импорта и падение платежеспособности потребителей.

По данным «Анализа рынка лабораторной диагностики в России», подготовленного BusinesStat в 2022 г, за 2017-2019 гг в России численность потребителей услуг медицинских лабораторий увеличилась со 104,1 до 105,4 млн чел. Возможности лабораторной диагностики постоянно расширялись, появлялись новые виды исследований. Федеральные и региональные сети медицинских лабораторий наращивали число филиалов за счет франчайзинговых проектов. Врачи все чаще назначали лабораторные исследования, увеличивая охват обследованных пациентов. Однако население страны сокращалось, что сдерживало рост численности потребителей лабораторных услуг.