Согласно опросу «РБК Исследований рынков», проведенному в рамках подготовки обзора «Ключевые тренды одежного ретейла 2021», менее четверти респондентов – 22%, совершали подобные приобретения за последний год. Наиболее популярна данная практика при покупке женских вещей. Среди опрошенных покупательниц 18% приобретали женские предметы гардероба на вторичном рынке. Для сравнения, мужскую одежду аналогичным образом покупали 15% респондентов-мужчин. Помимо этого, 8% опрошенных приобретали Б/У предметы гардероба для детей до 12 лет. Наименее популярен подобный формат шопинга в категориях одежды для подростков и для беременных. Подобные вещи за последний год приобретали на вторичном рынке всего 1-2% опрошенных покупателей.

По данным опроса 2021 года, магазины данной сети хоть раз посещали около 85% опрошенных россиянок. При этом покупки женской обуви в торговых точках сети совершали более трети респондентов женского пола. Для сравнения, доля Kari более чем в 2 раза превышает показатель ближайшего конкурента. Подобных результатов удалось добиться за счет крайне широкой представленности сети в России. По данным на март 2021 года в стране представлено около 850 магазинов под вывеской Kari. Таким образом, сеть присутствует даже в небольших населенных пунктах, чем отличается от большинства конкурентов, а также за счет работы в низком ценовом сегменте оказывается привлекательной для широкого круга покупателей.

Статья, 12 августа 2021

AnalyticResearchGroup (ARG)

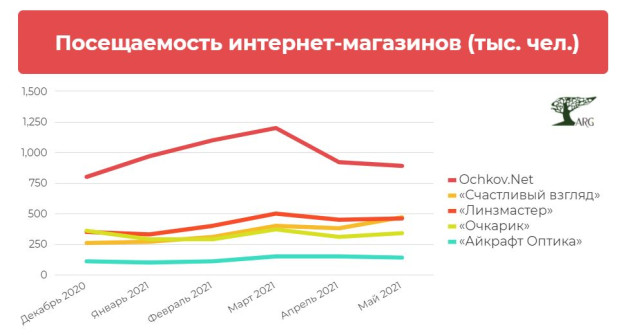

Ежемесячно сайты крупнейших интернет-оптик посещают около 2,5 млн. человек

По последним данным, посещаемость сайтов 10 крупнейших игроков в сегменте превысила 2,6 млн. пользователей.

Статья, 12 августа 2021

AnalyticResearchGroup (ARG)

Ежемесячно сайты крупнейших интернет-оптик посещают около 2,5 млн. человек

По последним данным, посещаемость сайтов 10 крупнейших игроков в сегменте превысила 2,6 млн. пользователей.

Последние несколько месяцев в интернет-магазины в данной отрасли стало заходить все больше пользователей: если в декабре суммарная посещаемость топ-10 оптик оценивалась в 2,2 млн. человек, то в мае 2021 года – уже 2,6 млн. Пик за последние полгода приходился на март, тогда их число составляло порядка 3 млн.