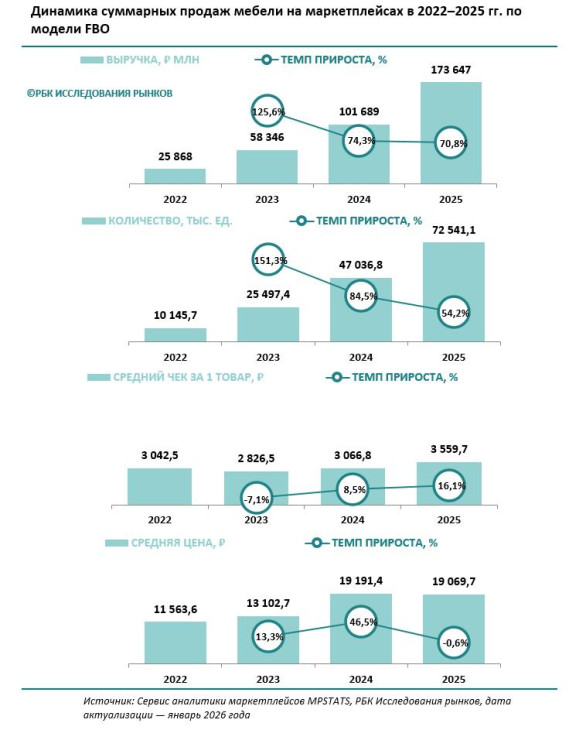

Показатели площадок суммировались по категориям, при этом анализ совершался на основе использования статистики продаж по схеме FBO (хранение товаров и доставка осуществляется маркетплейсом).

Согласно оценкам «РБК Исследования рынков» продажи мебели на маркетплейсах в 2025 году по сравнению с 2024 годом выросли в 1,7 раза в денежном выражении и в полтора раза увеличились в штуках. Средний чек на один товар из категории «Мебель» при этом стал больше на 16%, а средняя цена упала на 0,6%. Важно отметить, что в наших оценках предметы интерьера, не относящиеся к мебели, не учитывалась.

В целом, рост онлайн-продаж мебели связан с укреплением позиций маркетплейсов как важнейшего канала поиска и приобретения товаров для дома. Увеличение числа проверенных продавцов, расширение ассортимента и прозрачность условий доставки повысили уверенность покупателей. Параллельно развитие логистики и гибкие условия оплаты, включая рассрочку и бонусные программы, сделали онлайн-канал более удобным и финансово доступным, особенно на фоне роста цен в офлайне.

В 2025 году структура рынка мебели демонстрирует четкое доминирование корпусной мебели, на которую приходится 45,5% совокупного объема продаж. Это делает данный сегмент крупнейшим по доле в структуре рынка. На втором месте — кухонная мебель (20,0%), что подчеркивает устойчивый спрос на решения для кухонного пространства. Мягкая мебель занимает третье место с долей 15,2%, что указывает на значимость, но меньшую представленность по сравнению с корпусной и кухонной категориями.

Остальные сегменты заметно уступают по масштабу: столы и стулья составляют 6,2%, садовая мебель и качели — 3,5%, а прочие виды мебели объединяют 9,6%. Такая структура отражает приоритеты потребительского спроса, ориентированного преимущественно на функциональные и встраиваемые решения, тогда как категории с более узкой или сезонной спецификой остаются на периферии рынка

Средний чек продаж мебели на маркетплейсах остается относительно низким, что указывает на преобладание разовых, дополнительных или фрагментарных покупок. Это свидетельствует о том, что маркетплейсы пока не стали основной площадкой для приобретения крупных комплектов мебели, таких как готовые кухонные гарнитуры или спальные комплекты.

Несмотря на рост предложения и доверия к онлайн‑каналу, потребители продолжают совершать в нем преимущественно точечные покупки, часто дополняя ими более масштабные офлайн‑приобретения или откладывая комплексное обновление интерьера.

Таким образом, низкий средний чек свидетельствует о том, что маркетплейсы пока не стали основным каналом для реализации комплексных мебельных решений, несмотря на рост удобства и доступности платформ.