Аналитики компании ГидМаркет изучили структуру, динамику и ключевые направления развития рынка 3PL-логистики.

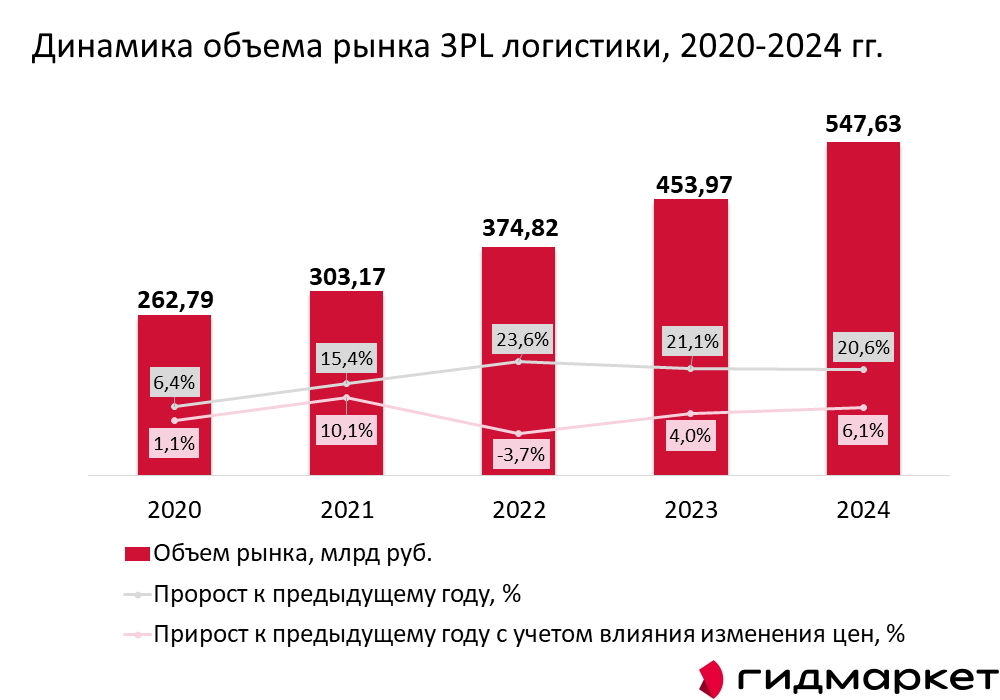

Несмотря на сложности последних лет, рынок 3PL-услуг в России показывает устойчивую позитивную динамику. После замедления в 2020 году (всего +6,4% к предыдущему году), вызванного пандемией, он быстро восстановился. В 2022 году объем вырос сразу на 23,6% — в том числе за счет инфляционного давления и перестройки логистических маршрутов.

В 2024 году рынок достиг рекордных 547,63 млрд рублей. Годовой прирост составил 20,6% в текущих ценах и 6,1% в реальном выражении. Это говорит о переходе отрасли к фазе устойчивого расширения. Основные факторы роста — увеличение объема электронной торговли, развитие маркетплейсов, ускоренное импортозамещение и государственные инициативы по модернизации логистической инфраструктуры.

Центральный федеральный округ уверенно сохраняет лидерство по объему предоставляемых 3PL-услуг. В 2024 году на него пришлось 45,2% рынка — на 1,8 процентных пункта больше, чем годом ранее. Это объясняется высокой плотностью складских и логистических центров, развитой транспортной сетью и концентрацией бизнеса в Москве и прилегающих регионах.

Следом идет Северо-Западный федеральный округ, на территории которого расположены логистические хабы федерального и международного уровня. Активно развиваются Приволжский и Сибирский округа (10,3% и 9% соответственно), наращивая объемы логистики вслед за промышленным производством. Южный, Уральский и Дальневосточный регионы занимают меньшие доли, но демонстрируют поступательный рост.