По итогам 2023 года стеклопластиковые емкости оставались развивающимся сегментом композитного рынка, что обусловлено обилием сфер применения, а также объективными преимуществами перед товарами-заменителями. Так, по оценкам экспертов, стеклопластиковые емкости устойчивы к различным видам коррозии, в т.ч. химической, электрохимической, нейтральны под воздействием факторов окружающей среды, долговечны и легки.

Основное назначение конструкций — использование в системах канализации и водоотведения, а также хранение воды и различных жидких сред, в том числе в комплексах противопожарной безопасности.

В России можно выделить следующие ключевые сегменты-потребители стеклопластиковых емкостей в 2023 году:

-

строительные компании, генеральные подрядчики, строительно-промышленные группы, лизинговые компании — ключевой запрос на стеклопластиковые емкости для использования в новом строительстве в качестве дренажных систем, систем хранения жидкостей, очистных сооружений, накопительных емкостей и пр.;

-

компании нефтегазового сектора, в т.ч. нефте- и газодобыча, нефтепереработка, транспортировка нефти, применяют резервуары противопожарного запаса воды, накопительные емкости для различных сред, емкости в водоснабжении и канализации и пр.;

-

компании химической промышленности используют стеклопластиковые емкости в качестве емкостей для накопления различных сред, приготовления рабочих растворов, в скрубберах и пр.

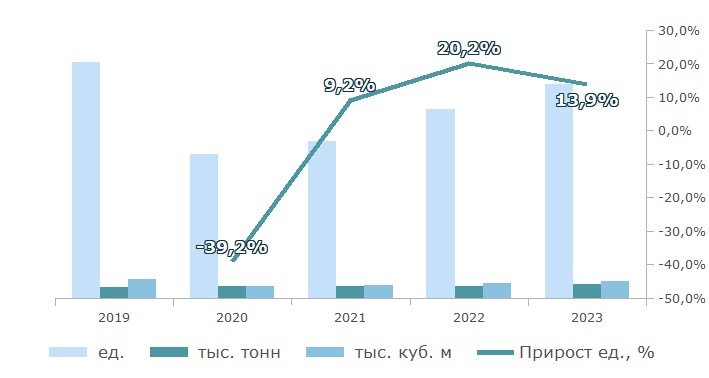

Отметим, что пандемия и сложная геополитическая ситуация в значительной степени изменили вектор развития рынка. Если под влиянием COVID-19 в 2020 году потребление просело практически на 40% в натуральном выражении (шт.), то сложный 2022 год перестроил цепочки поставок сырья, а также переориентировал предложение в новые области. По оценкам «Смарт Консалт» в 2022-2023 гг. снизился спрос со стороны ритейла и аэропортов, прежних флагманских отраслей. На фоне этого выросло потребление со стороны дорожного и жилищного строительства.

При этом и в 2022, и в 2023 годах имел место положительны прирост рынка стеклопластиковых емкостей, составивший 20,2% и 13,9% соответственно. В качестве драйверов развития эксперты выделяли, прежде всего, государственные инвестиции в дорожное строительство и позитивную динамику ввода жилья в стране.

Так, Виктория Григорьева руководитель отдела маркетинга компания АСО в России отметила в 2023 г., в качестве положительного фактора, массированные инвестиции государства в инфраструктурные проекты, которые в 2024 г. уже начинают снижаться. В качестве барьера отрасли эксперт выделила медленное восстановление частных инвестиций, которые сильно просели в 2022 г.

По оценке Артема Маслова, Генерального директора компании НТТ, работающей в особом сегменте емкостей повышенной жесткости, в 2023 г. на развитие рынка, в наибольшей степени, влияли два фактора:

-

застройка нового жилого фонда и увеличение ввода площади жилья;

-

интенсивное развитие дорожной отрасли.

Согласно оценкам Смарт Консалт, рынок в среднесрочной перспективе сохранит положительную динамику в натуральном эквиваленте, однако утратит былую интенсивность. Так ежегодный рост в 2024-2025 гг. составит около 6%. При этом эксперты отмечают вероятное снижения позитивных тенденций спроса как со стороны дорожного строительства, так и жилищного. Тенденция будет обусловлена влиянием сложной геополитической ситуации и, как следствие, снижением доступности ипотечного кредитования и государственных инвестиций в инфраструктурные проекты