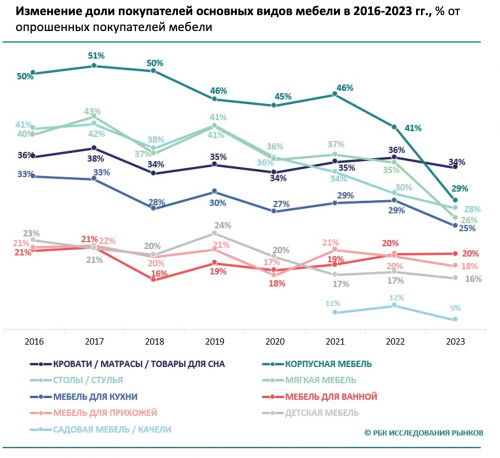

По состоянию на декабрь 2023 года наиболее востребованным видом мебели по доле покупателей стали кровати / матрасы / товары для сна – 34,5%.

Значительно ухудшила позиции в структуре покупок корпусная мебель – 12 п.п., а также мягкая мебель – 9 п.п. и мебель для кухни – 4 п.п.

В 2023 году продолжается рост цен на мебель. Наряду с этим увеличивается и стоимость корпусной мебели за счет подорожания химкомпонентов в плитах, ЛКМ и плен-кок, а также фурнитуры, доля которой в стоимости конечного продукта может достигать до 40%. В свою очередь, проблемой являются и сложности с поставками продукции импортных брендов фурнитуры, закупать которую приходится через параллельный импорт.

Вместе с тем на сокращение доли покупателей отдельных видов мебели могла отразиться ситуация с отложенным спросом, который частично был реализован в период ажиотажного потребления весной 2022 года.