По данным «Анализа рынка томографической диагностики в России», подготовленного BusinesStat в 2023 г, в 2022 г в России было проведено 28,1 млн томографических исследований – на 87,3% больше, чем в 2018 г. Активному росту рынка томографии способствовала господдержка отрасли: закупка оборудования для государственных медучреждений в рамках нацпроекта «Здравоохранение», выделение в программе госгарантий бесплатного оказания медицинской помощи нормативов и тарифов на томографические исследования, сокращение максимально-допустимых сроков ожидания КТ и МРТ-исследований.

В 2020-2021 гг решающее влияние на рынок томографии в России оказала пандемия. Спешно закупалось томографическое оборудование для государственных медучреждений в регионах, недостаточно оснащенных КТ-аппаратами для работы в условиях эпидемии. В крупных региональных центрах частные клиники также приобретали компьютерные томографы для удовлетворения возросшего спроса на КТ-исследования для диагностики коронавируса. В отдельных случаях коммерческие медучреждения открывали специализированные отделения томографической диагностики, рассчитывая в дальнейшем развивать данное направление.

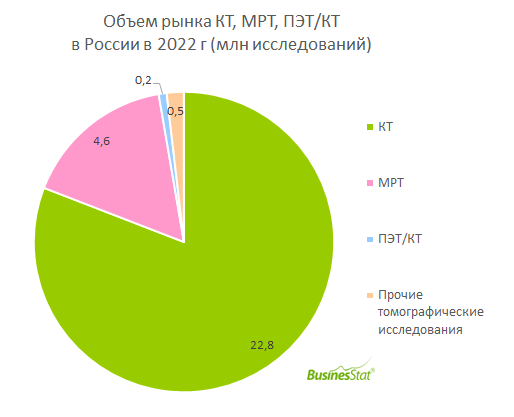

Компьютерная томография является самым распространенным видом томографических исследований в России. В 2018-2022 гг доля КТ-исследований в общем объеме рынка выросла с 70,1% в 2018 г до 80,9% в 2022 г. Преобладание КТ в общем объеме томографических исследований объясняется широкой распространенностью аппаратов данного вида и активным ростом востребованности КТ-исследований из-за пандемии коронавируса.

На втором месте по числу исследований в России в 2018-2022 гг была МРТ-диагностика. Из-за активного роста сектора КТ-диагностики доля МРТ-исследований в общем объеме рынка сократилась с 25,7% в 2018 г до 16,4% в 2022 г.

Доля ПЭТ и ПЭТ/КТ–исследований составляла в среднем 0,8% рынка; доля прочих исследований, к которым в первую очередь относится сцинтиграфия и ОФЭК/КТ, – 2,3%.