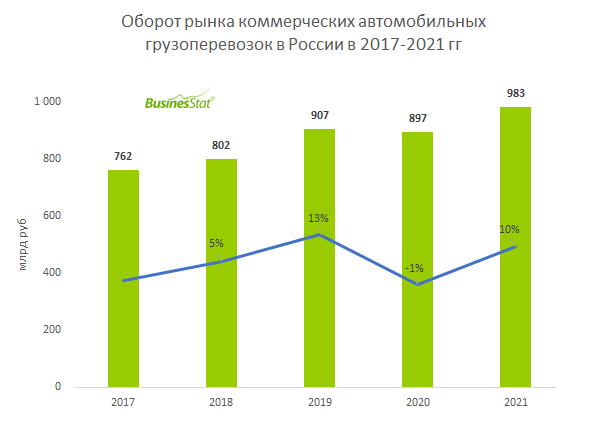

По данным «Анализа рынка автомобильных грузовых перевозок в России», подготовленного BusinesStat в 2022 г, в 2017-2021 гг оборот рынка вырос на 29%: с 762 млрд руб до 983 млрд руб. Рост обеспечивался увеличением грузооборота транспортных компаний и средней доходной ставки на перевозку грузов автомобильным транспортом. Грузооборот рос параллельно с импортозамещением товаров. Произошло увеличение интенсивности грузооборота по городам, в которых находятся крупные предприятия. В торговом грузообороте также были заметны улучшения. Автотранспорт стал более востребованным способом доставки грузов для ритейла. Увеличению объема грузовых автоперевозок в стране способствовало также развитие сети дорог федерального значения в рамках федеральных программ развития транспортной системы.

Исключение составил 2020 г, когда выручка операторов рынка снизилась на 1,1% (до 897 млрд руб) на фоне карантинных ограничений из-за пандемии и в связи с нарастанием кризисных явлений в экономике.

В 2017-2021 гг в России основные доходы операторов рынка автомобильных грузовых перевозок формировались FTL-перевозками. Их доля в общем обороте рынка в 2021 г составила 81%. На долю сборных грузов (LTL-сегмент) приходилось в 2021 г 19% выручки операторов рынка. При этом LTL-перевозки быстро растут на фоне бурного развития интернет-торговли, которое усилилось в период карантинных ограничений, и территориальной экспансии крупных ритейлеров.

Санкции и экономический кризис приведут к снижению оборота рынка грузовых автоперевозок. Основным негативным фактором рынка является высокий возраст автотранспортных средств. В условиях санкций проблемой становится не только обновление автопарка, но и текущий ремонт техники. Другим, не менее важным фактором негативного влияния, является снижение натуральных объемов продаж розничной торговли. Все больше будет наблюдаться локализация бизнеса.

Совокупность негативных факторов приведет к увеличению себестоимости грузоперевозок. На фоне падения спроса выручка операторов рынка автомобильных грузоперевозок сократится.