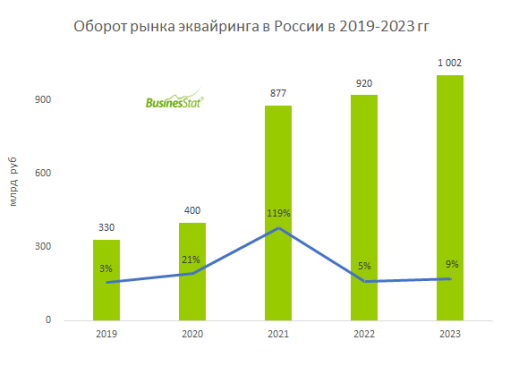

За последний год в Украине резко выросли объемы покупок по картам. Так, в январе-сентябре 2021-го было совершено почти на треть больше операций по картам, чем годом ранее (+31,2%). Объем операций в денежном выражении вырос на 29,3%. Для сравнения, 2020 год демонстрировал далеко не такие активные темпы: +18,6% и +10,6% соответственно.

Аналитики «ARG» изучили предложения крупнейших банков и платежных сервисов, чтобы узнать, какие отличия есть в целевых продуктах отечественных и украинских поставщиков услуг.

Терминал шеринг

При подключении торгового эквайринга в нескольких банках есть возможность «разделить» использование терминала с другой компанией-мерчантом. В таком случае оба продавца смогут принимать оплату по платежным картам через один POS-терминал банка. Также это может быть полезно, если продавец хочет раздельно вести учет по нескольким направлениям деятельности. Такую услугу предлагал, например, банк Південний: подключение первого клиента к терминалу там бесплатно, а последующих – 300 грн за каждого.

За аренду POS-терминала придется заплатить

Еще одно отличие в сегменте наземного эквайринга – почти всегда помимо процента от продаж, совершенных по картам, мерчант дополнительно оплачивает арендную плату за POS-терминал. Если в России такие условия встречаются довольно редко (например, банк может назначить комиссию, если оборот клиента за месяц не достигает согласованного при заключении договора значения), то в предложении украинских эквайеров они были почти везде. Среди десяти проанализированных банков об отсутствии дополнительной абонентской платы сообщили только в Укрексімбанке. В МР БАНКе (бывшем Сбербанке Росії) предлагался один бесплатный терминал в пакете «Торговец», а среди других банков стоимость аренды могла достигать 500 грн в месяц.

В интернет-эквайринге ставки не отличаются по каналам оплаты

В сегменте интернет-эквайринга и ценообразовании в нем тоже есть свои особенности. В России комиссии за прием платежей по картам обычно существенно ниже, чем при использовании альтернативных способов оплаты (электронные кошельки, платежные терминалы, мобильные операторы и пр.). В Украине же некоторые поставщики озвучивали одинаковые комиссии для разных типов платежей. Например, в «WayForPay» комиссия составит 2,2% за успешные платежи, независимо от платежного метода (карты, терминалы, интернет-банкинг, сервисы рассрочки и др.). Впрочем, в Украине, как и в России, эти способы оплаты в предложении поставщиков не слишком популярны, особенно среди банков.

Электронные кошельки – только локальные

В России оплата электронными кошельками не очень распространена, но все же встречается в предложении поставщиков. В Украине крупнейшие игроки сегмента не представлены в силу законодательных и иных причин. Так, «QIWI» и «ЮMoney» находятся под санкциями и заблокированы, регистрация «WebMoney» была отменена, а сервис «PayPal» пока не представлен, хотя переговоры об этом велись. Только три игрока из числа проанализированных в обзоре («EasyPay», Portmone.com и «Wallet One») предложили клиентам данный способ оплаты, однако в качестве электронного кошелька выступают собственные разработки компаний.

Оплату примет бот

Сразу несколько украинских платежных сервисов сообщили о возможности настроить оплату через ботов в мессенджерах. Например, сервис «Tranzzo» позволяет оплачивать покупки прямо в чате и превращает Telegram в полноценный канал продаж. Создать своего бота в Telegram или Viber и принимать оплату можно также c помощью «WayForPay». Справедливости ради отметим, что в нашей стране подобные проекты тоже уже запускаются. Например, платежи через бота в Telegram можно принимать, подключив его к сервису «ЮKassa». А Промсвязьбанк в конце прошлого года запустил новое решение, позволяющее принимать платежи через мессенджер Telegram, став одним из первых отечественных банков, работающих по этому направлению.

Узнать больше о характеристиках рынка эквайринга в Украине и особенностях ведущих поставщиков можно в новом исследовании от «AnalyticResearchGroup».