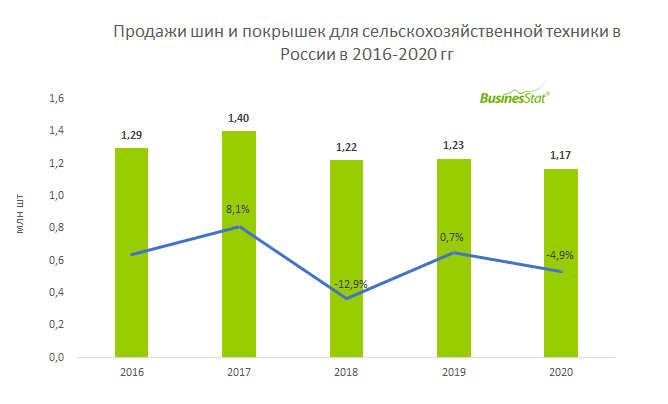

По данным "Анализа рынка шин и покрышек для сельскохозяйственной техники в России", подготовленного BusinesStat в 2021 г, в 2016-2020 гг их продажи в стране снизились на 9,9%: с 1,29 до 1,17 млн шт. Значительное сокращение продаж было зафиксировано в 2018 г на 12,9% к уровню 2017 г в результате снижения потребительского спроса. В 2017 г покупатели чаще приобретали сельхозшины, покупку которых откладывали во время экономического кризиса 2014-2016 гг.

После небольшого роста продаж в 2019 г, в 2020 г реализация шин и покрышек для сельхозтехники вновь снизилась на 4,9%. Рост курса доллара по отношению к рублю, рост инфляции привели к повышению цен как на отечественную, так и импортную продукцию, снижению покупательской активности потребителей в условии неопределенности из-за коронавируса.

На российском рынке шин и покрышек для сельскохозяйственной техники преобладает продукция отечественных компаний. Основную конкуренцию отечественной продукции составляют сельхозшины, поставляемые из Китая, Индии и Беларуси. В 2020 г импорт шин и покрышек для сельхозтехники сократился на 19,7% относительно 2019 г в результате снижения поставок из Китая, составив 0,27 млн шт.