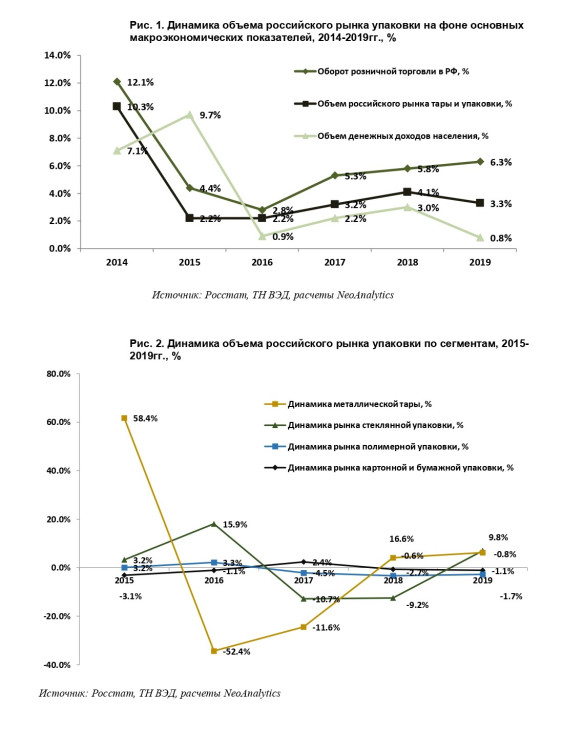

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок тары и упаковки: итоги 2019 г., прогноз до 2022 г.», выяснилось, российский рынок упаковки входит в десятку крупнейших мировых рынков, и занимает восьмое место по объему производства. Это говорит о том, что рынок оценивается как емкостной и перспективный.

В 2019 году объем рынка составил в денежном выражении 1054 млрд. руб. и вырос за год на 3,3%. В целом динамика рынка была положительной, хотя и уступала по показателям прироста объему розничной торговли. Но, с другой стороны была более благополучной на фоне роста денежных доходов населения.

Ретроспектива 2014-2019 гг. показывает, что рынок тары и упаковки еще пока не вернулся к докризисным показателям.

В 2019 г. российский рынок рос преимущественно благодаря сегменту стеклянной тары. Рост рынка стеклянной тары был вызван положительной динамикой на рынке алкогольной продукции в России.

Самым большим сегментом рынка является полимерная упаковка. Данный сегмент ежегодно вытесняет другие виды упаковки за счет более привлекательных и экономичных решений для производителей. За последние 6-7 лет производство и потребление упаковки из пластика увеличилось более чем на 50%.

В целом на сегодняшний день, по оценке NeoAnalytics, развитие рынка упаковки происходит за счет таких факторов, как:

• Импортозамещение. Отечественные производители переходят на потребление локальной продукции во всех возможных сферах производства.

• Рост объёмов производства пищевой промышленности, основного потребителя упаковки. В 2019 году рост производства пищевых продуктов составил 4,9% по отношению к аналогичному результату прошлого года.

• Стремление населения к здоровому образу жизни, ускорение темпов жизни, стремление к удобству потребления.

• Стремление к повышению безопасности продукции. Внедрение новых материалов, которые позволяют увеличить срок хранения продукции и обеспечить ее безопасность.

Данный отчет является продуктом интеллектуальной собственностью исследовательской компании NeoAnalytics