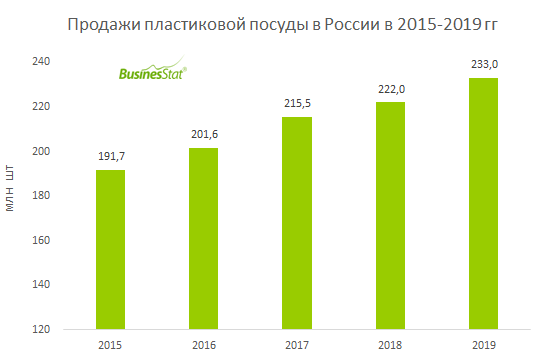

По данным «Анализа рынка пластиковой посуды в России», подготовленного BusinesStat в 2020 г, в 2015-2019 гг в стране наблюдался ежегодный рост ее продаж. В 2019 г продажи составили 233 млн шт, что на 21,5% или 41,3 млн шт выше значения в 2015 г. Пластиковая посуда обладает рядом преимуществ по сравнению с другими видами посуды, такими как безопасность в использовании и транспортировке, а также низкая цена.

Более половины продаж составляет пластиковая посуда отечественного производства, однако в последние несколько лет импорт вновь начал укреплять свои позиции на рынке. Это объясняется тем, что российские производители пока не могут представить потребителю широкий ассортимент качественной пластиковой посуды. Во-первых, в стране практически не выпускается оборудование для производства пластиковой посуды, конкурентоспособной по качеству. Имеющееся оборудование морально устарело, а его обновление требует значительных инвестиций. Во-вторых, цена импортной продукции зачастую ниже, чем отечественной. Стоимость сырья, затраты на электроэнергию и заработную плату иногда даже превосходят цену готовой продукции, поэтому рентабельность отечественных производителей пластиковой продукции очень низкая. Во многом это связано с монополизацией как производства сырья в России, так и розничного рынка сетевыми магазинами.

По прогнозам BusinesStat, в 2020 году вследствие кризисных изменений в российской экономике продажи пластиковой посуды снизятся на 3,8%. В 2021 г продажи вновь увеличатся и отыграют падение в кризисный период. В 2022-2024 гг рынок будет расти невысокими темпами до 245,9 млн шт в конце периода. Более значительный прирост продаж пластиковой посуды в прогнозном периоде будет сдерживаться снижением уровня располагаемых доходов населения, высокой конкуренцией с другими видами посуды, а также снижением уровня рождаемости и численности населения страны.