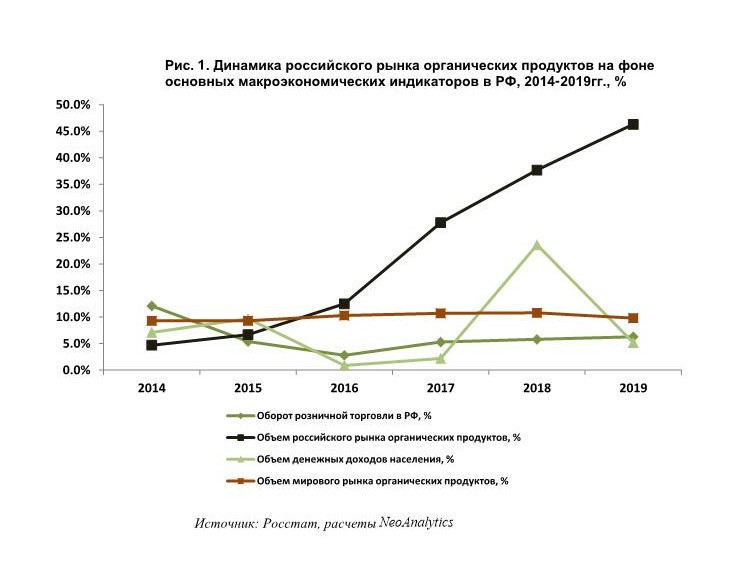

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок органических продуктов: итоги 2019 г., прогноз до 2022 г.», выяснилось, что 2019 г. был крайне удачным для рынка, прирост объема по итогам года составил 46,3% на фоне динамики оборота розничной торговли в 6,3%. Необходимо отметить, что данный показатель является рекордным для рынка в ретроспективе последних 5-ти лет. Кроме того, темпы роста мирового рынка значительно уступают российским аналогам.

На сегодняшний день органические продукты – наиболее значимая доля рыночного сегмента в общей структуре российского рынка здорового питания, которая в 2019 г., по расчетам NeoAnalytics, составила 45%.

В 2019 году в России площадь сельскохозяйственных угодий, занятых под органическим земледелием, составила около 1 млн. гектар. Ежегодные темпы роста составляют 20-25%, что значительно больше по сравнению с мировой динамикой аналогичного показателя.

В целом необходимо отметить, что российский рынок органического производства в настоящее время активно развивается. Основными факторами, влияющими на развитие рынка, являются популяризация здорового образа жизни и употребление экологически чистых продуктов питания, недоверие к генетически модифицированным продуктам и страх перед возможными последствиями их применения и др.