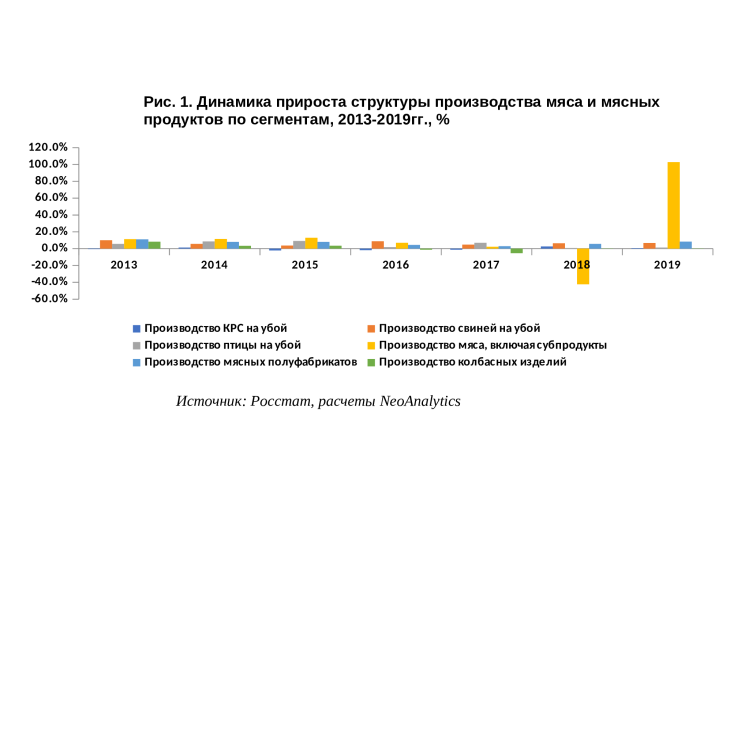

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок мяса и мясных продуктов: итоги 2019 г., прогноз до 2022 г.», выяснилось, что в 2019 году в целом было произведено 10 963 тыс. тонн мяса на убой в убойном весе, что на 3,2% выше показателя 2018 года. В общей структуре производства мяса наибольшая доля приходится на мясо птицы (46,1%), доля мяса свиней составляет 36,5%, доля мяса КРС 14,8%.

В структуре производства мяса наибольшая доля приходилась на сельскохозяйственные организации (77,4%), доля личных хозяйств составляет 19,7%, доля крестьянских хозяйств 2,9%.

По сегментам рынка ситуация в 2019 году сложилась следующая:

• В 2019 году было произведено 1620 тыс. тонн КРС на убой в убойном весе, что на 0,7% выше показателя 2018 года.

• Было произведено 4000 тыс. тонн свиней на убой в убойном весе, что на 6,8% выше показателя 2018 года.

• Было произведено 5050 тыс. тонн птицы на убой в убойном весе, что на 1,4% выше показателя 2018 года.

• Объем производства мяса, включая производство субпродуктов, составил 8400 тыс. тонн и вырос за год на 102,8%.

• Объем производства мясных полуфабрикатов составил 3560 тыс. тонн и вырос за год на 8,4%.

• Объем производства колбасных изделий составил 2274 тыс. тонн и снизился за год на 0,1%.

Анализ статистики показал, что в 2019 г. значимые результаты показал сегмент «мясные субпродукты», прирост которого был зафиксирован на уровне 102,8%.