По данным «Анализа рынка металлообрабатывающих станков в России», подготовленного BusinesStat в 2020 г, импорт в Россию металлообрабатывающих станков, стоимость которых превышает 6 тыс долл за шт, по итогам 2019 г составил 13 тыс шт. При этом наибольший объем поставок таких станков в последние годы наблюдался в 2018 г – 14 тыс шт. Снижение импорта металлообрабатывающих станков в 2019 г стало следствием стагнации российской экономики и исчерпания эффекта отложенного спроса на металлообрабатывающее оборудование, возникшего годами ранее.

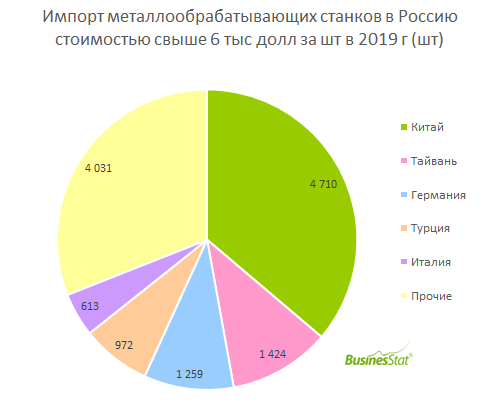

Наибольший объем импортных поставок металлообрабатывающих станков стоимостью свыше 6 тыс долл за шт в 2019 г пришелся на Китай – 4,7 тыс шт или 36,2% совокупного показателя. Из Тайваня было импортировано 1,4 тыс шт (10,9%), из Германии – 1,3 тыс шт (9,7%). Также значительные объемы металлообрабатывающих станков импортировались из Италии (7,5%) и Турции (4,7%). Следует отметить, что доля китайских станков за последние пять лет увеличилась с 21,4% до 36,2% совокупного импорта.

Ожидается, что в 2020-2021 гг импорт металлообрабатывающих станков в Россию снизится до уровня 2015-2016 гг, что будет связано с экономическими последствиями пандемии коронавируса. Поскольку металлообрабатывающие станки являются дорогостоящим оборудованием, спрос на них будет восстанавливаться медленнее, чем на другие виды оборудования и промышленных товаров. В результате лишь начиная с 2022 г ожидается восстановительный рост импорта металлообрабатывающих станков в страну. По итогам 2024 г импорт составит 11,5 тыс шт, что будет ниже уровня 2019 г на 11,7%.