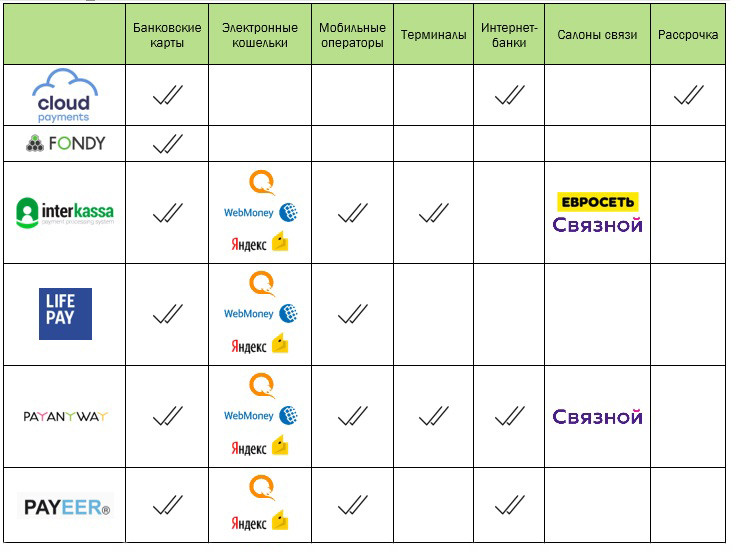

Полная версия таблицы - здесь.

При выборе партнера для подключения эквайринга интернет-магазин руководствуется несколькими параметрами. Помимо стоимости услуг, это скорость зачисления платежей, доступные к подключению варианты оплаты, простота взаимодействия, возможности интеграции с CMS и получения статистики по проведенным платежам и многое другое.

Хотя подключение эквайринга напрямую от банка может показаться самым простым решением, многие интернет-магазины делают выбор в пользу других вариантов. Одна из причин этого – расширенные опции по вариантам оплаты, которые можно подключить на сайте.

Анализ предложения 18 платежных агрегаторов и сервисов показал, что большинство из них готовы подключить для клиента оплату с помощью электронных кошельков. Как правило, это QIWI, WebMoney, Яндекс.Деньги; интеграцию с PayPal готовы были реализовать «Platron» и «UnitPay».

Интернет-эквайринг посредством банковских карт, ожидаемо, предлагают все поставщики решений, ведь банковские карты – это основное платежное средство в e-commerce. При этом многие сообщили о возможности реализации оплаты на сайте бесконтактным способом - через Apple Pay, Google Pay или Samsung Pay.

12 из 18 проанализированных игроков в январе 2020 года заявляли о возможности производить оплату с помощью мобильного оператора, в частности, «Билайн», «МегаФон», «МТС» и «Tele2». Два игрока - «PayMaster» и «Payture» предлагали к оплате, помимо вышеперечисленных, оператора «Yota».

Другие доступные опции, о которых сообщали игроки – это оплата через терминалы (наиболее часто встречающиеся партнеры - «Элекснет» и «QIWI»), интернет-банкинга (чаще всего – через «Альфа-Клик»), салоны связи. Покупку в рассрочку предлагали 8 игроков, в качестве партнеров выступали карта рассрочки «Халва» (Совкомбанк), «KVIKU», «PayLate» и другие. Упоминались и более редкие опции – например, оплата через биткоины.

При этом комиссии за проведение платежей у агрегаторов и платежных сервисов, в среднем, немного выше, чем у кредитных организаций. Так, минимальные комиссии по платежам банковскими картами ключевых платежных систем (Visa, MasterCard) для малого бизнеса в январе 2020 года в предложении банков были ниже 2,00% в 13,3% случаев, в предложении агрегаторов и сервисов – в 11,1% случаев. При этом у последних встречались комиссии от 3,00% (например, в «Яндекс.Кассе» или компании «PayKeeper»), чего не скажешь о предложении банков. Более подробная аналитика по условиям и тарифам интернет-эквайринга, предлагаемого ведущими игроками рынка, доступна в новой волне исследования рынка от «AnalyticResearchGroup».

* Мониторинг предложения производился посредством mystery-shopping на условиях легенды (подключение интернет-эквайринга для интернет-магазина (продажа товаров) с оборотом по эквайрингу 500 тыс. руб./мес.).