По данным обзора «Холдинговая структура частной медицины в России в 2018», подготовленного BusinesStat, в России ведут деятельность 17 частных медицинских холдингов федерального уровня*. Под холдингом подразумевается структура, включающая в себя одну основную материнскую компанию и сеть контролируемых дочерних компаний, связанных общей структурой собственности. Материнская компания владеет контрольным пакетом акций или имеет основную долю участия в дочерних компаниях. В большинстве случаев учредителями крупнейших медицинских холдингов в России являются отечественные организации и физлица. 11 из 17 крупнейших структур на рынке учреждено российскими физическими и юридическими лицами. Материнские компании 5 федеральных медхолдингов зарегистрированы на Кипре. Кипрские компании в рамках действующего законодательства имеют ряд преимуществ с точки зрения оптимизации налогообложения и максимизации прибыли.

В 2018 г совокупная выручка частных федеральных медицинских холдингов России составила порядка 90 млрд руб или 11% от стоимостного объема коммерческой медицины страны. Небольшая совокупная доля федеральных холдингов в общем обороте свидетельствует о низкой степени консолидации рынка. В основном, рынок платных медицинских услуг в стране представлен большим количеством мелких частных коммерческих клиник и кабинетов (особенно стоматологических), а также платными отделениями государственных и ведомственных медицинских учреждений. Выручка рынка «размазывается» по большому количеству мелких участников, поэтому доля крупнейших холдингов в масштабах страны невелика.

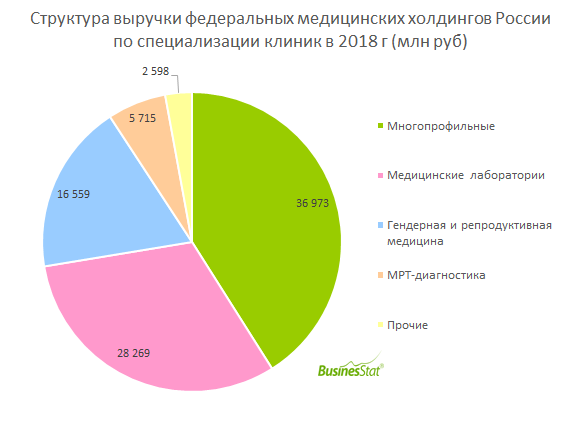

В структуре выручки частных холдингов федерального уровня лидируют многопрофильные медицинские центры с оборотом за 2018 г 37 млрд руб (41% от совокупного дохода крупнейших холдингов), медицинские лаборатории с оборотом 28,3 млрд руб (31,4% от совокупного дохода крупнейших холдингов), клиники гендерной медицины и репродукции с оборотом 16,6 млрд руб (18,4% от совокупного дохода крупнейших холдингов).

* Учтены только холдинги федерального уровня, то есть материнская компания или учредитель-физлицо владеют медицинским бизнесом одновременно в нескольких регионах.