В 2013-2017 гг продажи молочной продукции в России выросли на 3,6%. На протяжении последних лет рост продаж поддерживался в основном растущим ассортиментом продукции. В 2015 г наблюдалось незначительное снижение продаж на 0,5% – единственный год за пять лет. Основным негативным фактором стало резкое повышение розничной цены на молочную продукцию, вызванное как введенным эмбарго, так и резким ростом обменного курса иностранной валюты к рублю. При этом в 2016-2017 гг продажи молочной продукции демонстрировали положительную динамику, темпы прироста составляли 1,6-2,1%.

Молочная продукция на российском рынке представлена в основном продукцией собственного производства – в среднем за последние пять лет на долю внутреннего производства приходилось около 84% всей предложенной к продаже молочной продукции. Однако внутреннее производство молока и молочных продуктов в России в 2013-2017 гг стагнировало. Несмотря на то, что в 2014 г было введено продуктовое эмбарго, под которое попало большинство видов молочной продукции, и объем импорта сократился, серьезного роста отечественного производства молочных продуктов за этим не последовало. В связи с ослаблением курса национальной валюты выросла себестоимость производства молочных продуктов, а рост розничных цен был существенно ограничен снизившейся покупательской способностью населения. В подобных условиях кредитные ресурсы оказались для производителей малодоступными. Кроме того, ограничения на рост объемов производства накладывает дефицит ресурсной базы – поголовье коров демонстрирует ежегодное снижение, и это сдерживает рост объемов производства сырого молока. На фоне всех этих факторов в отрасли сохраняется конкуренция с импортной продукцией, в особенности белорусского производства. В связи с этим в 2015-2016 гг рост объемов производства молочной продукции составил всего 1,5%, а в 2017 г и вовсе замедлился до 0,2%.

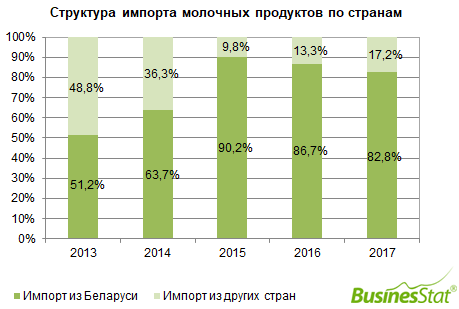

Доля импортной продукции на российском рынке в 2013-2017 гг была относительно невысока и сопоставима с долей складских запасов нереализованной продукции – в среднем порядка 7-9% предложенной к продаже молочной продукции. При этом импорт молочной продукции после введения Россией в 2014 г продуктового эмбарго существенно сократился (наблюдалось падение на 7,9% в 2014 г и 16,1% в 2015 г в натуральном выражении). Однако по итогам 2016 г импорт возрос на 4,9% к уровню предыдущего года, по итогам 2017 – уже на 13,0%. Это связано с тем, что произошло существенное увеличение объемов импорта молочной продукции из Беларуси, которая традиционно является основной страной-поставщиком молочной продукции на российский рынок. Если в 2013 г объем поставок из Беларуси составлял 598,7 тыс т продукции (51,2% общего объема импорта в натуральном выражении), то в 2017 г показатель составил уже 887,0 тыс т (82,8% общего объема импорта). Такой рост импорта из Беларуси позволил в значительной мере компенсировать сокращение поставок молочной продукции в Россию из других стран, вызванное введением эмбарго, и вывести общий показатель 2017 г на уровень, сопоставимый с 2013 г.

Ожидается, что в 2018-2022 гг объем продаж молочной продукции в России будет расти на 1-1,2% в год. Позитивная динамика будет достигаться в первую очередь за счет постепенного восстановления платежеспособного спроса. Другим фактором, оказывающим положительное влияние на продажи молочной продукции, останется расширение ассортимента, которое позволит каждому потенциальному покупателю выбрать для себя подходящий продукт. В частности, в настоящее время даже покупатели с непереносимостью лактозы могут подобрать безлактозные молочные продукты.