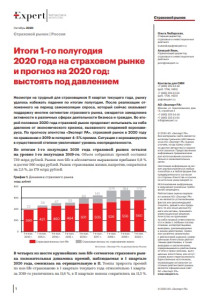

По итогам 2022-го страховому рынку с высокой вероятностью удастся сохранить результат по совокупной премии на уровне предыдущего года. При этом динамика взносов по крупнейшим сегментам будет иметь разнонаправленный характер. Прирост премий будет наблюдаться по страхованию каско, ОСАГО и ДМС по причине увеличения стоимости автомобилей, запасных частей, ремонта и медицинских услуг. Сокращение по страхованию от НС и болезней, а также страхованию жизни будет обусловлено скачком банковских ставок и провалом на фондовом рынке, которые произошли в 1-м полугодии 2022 года. Сегменты не успеют полностью восстановиться до конца года, несмотря на возвращение банковских ставок к невысоким уровням и повышение доступности кредитования. По прогнозу агентства «Эксперт РА», в 2022 году страховой рынок соберет порядка 1,8 трлн рублей премии, что будет примерно на уровне 2021-го.