СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

АННОТАЦИЯ ОТЧЕТА

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

1. ПОКАЗАТЕЛИ ХИМИЧЕСКОЙ ОТРАСЛИ РОССИИ

Выручка от продаж продукции

Себестоимость продукции

Прибыль от продаж продукции

Рентабельность продаж продукции

Рентабельность активов

Численность работников

Среднемесячная заработная плата

2. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА СУЛЬФАТА НАТРИЯ

Объем рынка сульфата натрия в России в 2014-2018 гг., [тонн]

Сравнение производства и импорта на российском рынке сульфата натрия в 2014-2018 гг., [тонн]

Сальдо торгового баланса рынка сульфата натрия в России в 2014-2018 гг., в натуральном [тонн] и стоимостном [тыс.долл] выражении

3. ПРОИЗВОДСТВО СУЛЬФАТА НАТРИЯ В РОССИИ

Динамика объемов производства сульфата натрия в России в 2014-2018 гг., [тонн]

Распределение производства сульфата натрия по федеральным округам РФ, [%]

В 2016 г.

В 2017 г.

В 2018 г.

Полные данные объемов производства сульфата натрия по федеральным округам РФ в 2014-2018 гг., [тонн]

4. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ СУЛЬФАТА НАТРИЯ В РОССИИ

Выручка в 2014-2017 гг., [руб]

Прибыль в 2014-2017 гг., [руб]

Коэффициент автономии в 2014-2017 гг.

Коэффициент текущей ликвидности в 2014-2017 гг.

Рентабельность собственного капитала (ROE) в 2014-2017 гг., [%]

Рентабельность продаж (ROS) в 2014-2017 гг., [%]

Чистый оборотный капитал в 2014-2017 гг., [руб]

Рейтинговая оценка финансового состояния в 2017 г.

5. ИМПОРТ СУЛЬФАТА НАТРИЯ В РОССИЮ

Динамика российского импорта сульфата натрия в 2014-2018 гг.

В стоимостном выражении, [тыс.долл]

В натуральном выражении, [тонн]

Структура российского импорта сульфата натрия по регионам получения в РФ, [%]

В 2016 г.

В 2017 г.

В 2018 г.

Цены импорта сульфата натрия в Россию по регионам получения в 2016-2018 гг., [тыс.долл/т]

Доли крупнейших стран в российском импорте сульфата натрия, [%]

В 2016 г.

В 2017 г.

В 2018 г.

Цены импорта сульфата натрия в Россию по странам происхождения в 2016-2018 гг., [тыс.долл/т]

Рейтинг зарубежных фирм-поставщиков сульфата натрия в Россию в 2018 г. с объемами поставок

Рейтинг российских фирм-импортеров сульфата натрия в Россию в 2018 г. с объемами поставок

6. ЭКСПОРТ СУЛЬФАТА НАТРИЯ ИЗ РОССИИ

Динамика российского экспорта сульфата натрия в 2014-2018 гг.

В стоимостном выражении, [тыс.долл]

В натуральном выражении, [тонн]

Структура российского экспорта сульфата натрия по регионам отправления, [%]

В 2016 г.

В 2017 г.

В 2018 г.

Цены экспорта сульфата натрия из России по регионам отправления в 2016-2018 гг., [тыс.долл/т]

Доли крупнейших стран назначения в российском экспорте сульфата натрия, [%]

В 2016 г.

В 2017 г.

В 2018 г.

Цены экспорта сульфата натрия из России по странам назначения в 2016-2018 гг., [тыс.долл/т]

Рейтинг российских компаний-экспортеров сульфата натрия из России в 2018 г. с объемами поставок

Рейтинг зарубежных фирм-покупателей сульфата натрия из России в 2018 г. с объемами поставок

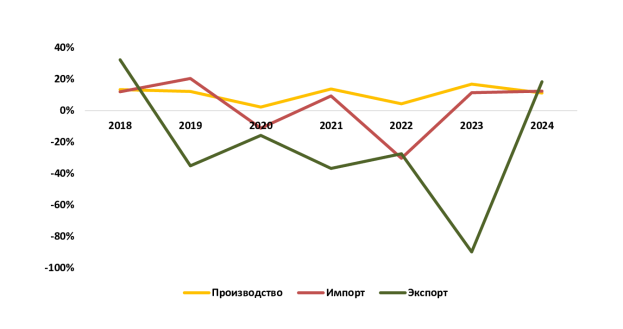

7. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА СУЛЬФАТА НАТРИЯ

Прогноз объема рынка сульфата натрия в России в 2019-2023 гг., [тонн]

Негативный сценарий

Инерционный сценарий

Инновационный сценарий

Прогноз соотношения производства и импорта на российском рынке сульфата натрия в 2019-2023 гг. в натуральном выражении

Прогноз сальдо торгового баланса рынка сульфата натрия в 2019-2023 гг., [тонн]

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP